Постсоветская Россия успела пережить 4 глобальных пенсионных реформы. И одним из самых значительных событий стало введение накопительной части. Все выглядело оптимистично: человек копит средства, которые идут в инвестиции, и за счет этого размер их увеличивается – можно в старости рассчитывать на более высокий доход, чем это гарантирует государство. На первый взгляд все просто. Но у программы столько условий и подводных камней, что всегда остаются вопросы.

В статье вместе с экспертом, гендиректором ООО «Трипитака» Елизаветой Лавровой, детально поговорим о накопительной части пенсии – что это и как получить.

Что такое накопительная пенсия

В 2002 году в России стартовало нововведение – у каждого человека появился собственный счет, на который работодатели направляли деньги в виде 6% от зарплаты работника. Этот счет в народе назвали накопительной пенсией. Она представляет собой надбавку к обычной пенсии, которая положена по старости.

Возможность пополнять за счет нанимателей накопительную часть пенсии продлилась до 2014 года, а затем правительство поставило все на паузу, которая действует до сих пор.

Увеличивать накопленные за те 12 лет деньги можно только самостоятельно за счет:

- материнского капитала;

- страховых взносов;

- взносов, предусмотренных программой государственного софинансирования, которая завершилась в 2024 году. Будущий пенсионер увеличивал накопительную часть сам, при этом каждый взнос удваивался. Однако правило удвоения действовало лишь на суммы от 2 до 12 тысяч рублей – столько нужно было направить в год. Все, что меньше или больше, не подлежало увеличению.

- взносов, предусмотренных программой долгосрочных сбережений. Она заработала в 2024 году и имеет свои особенности. Вы должны выбрать один из списка предложенных негосударственных пенсионных фондов и перевести туда накопительную часть. Затем можете делать взносы и получать софинансирование государства.

Важное условие, от которого зависит объем софинансирования – размер вашего дохода. Удваивают максимум 36 тыс. руб в год при условии, что ваш ежемесячный доход составляет не более 80 тыс. руб. Если доход от 80 до 150 тысяч, то размер софинансирования будет равен половине новых взносов. А при доходе выше 150 тыс. рублей удвоят лишь четверть внесенных денег.

Особенность этой пенсионной задумки в том, что все деньги, ставшие накопительной частью пенсии, «работают». Ими управляют так называемые страховщики – это либо Социальный фонд России, либо частные пенсионные фонды. Кому доверить данный компонент пенсии, каждый решал самостоятельно. Страховщики покупают на эти деньги ценные бумаги, инвестируют в производства, получают доход – в итоге накопительный пенсионный компонент растет.

Кому положена накопительная часть пенсии

Накопительная пенсия положена, как и обычная пенсия, лишь с наступлением определенного возраста. Поскольку она формировалась до очередной пенсионной реформы, то есть до повышения возрастного ценза на 5 лет, то претендовать на нее можно мужчинам, которым исполнилось 60, и женщинам старше 55 лет.

Еще одно непременное правило – само по себе наличие этих накоплений, поэтому список претендентов на накопительную часть следующий:

- все работающие в 2002-2014 годах граждане, которые родились в 1967 году и позже – в этот период наниматели перечисляли страховые взносы на накопительную пенсию;

- женщины, родившиеся с 1957 по 1966 года, а также мужчины 1953-1966 г.р., взносы работодателей которых с 2002 по 2004 годы шли на накопительную часть;

- все те, кто решил до 2014 года выбрать накопительную систему пенсий;

- граждане, участвовавшие в программе государственного софинансирования пенсионного обеспечения;

- женщины, которые пополнили часть накопительной пенсии деньгами, полученными в качестве материнского капитала. В 2024 году такая возможность появилась и у мужчин.

Как получить накопительную часть пенсии в 2025

Выплата накопительной пенсии возможна лишь при определенных условиях.

Самые главные из условий такие:

- в принципе иметь эти накопления, то есть наличие официального трудового стажа с 2002 по 2014 годы;

- достичь пенсионного возраста (мужчинам должно исполниться минимум 60 лет, а женщинам 55). Но в некоторых случаях ее назначают, когда человек имеет право на получение досрочной пенсии.

Важно! Если вы доверили свои средства НПФ, в отдельных случаях получить деньги можно и раньше: доступно получение накопленных средств спустя 15 лет после заключения договора, а также в особых жизненных ситуациях.

Затем необходимо выбрать способ получения накоплений. Их могут выплачивать ежемесячно на протяжении всей жизни, единовременно либо в течение определенного срока. Рассмотрим эти способы более детально.

Вариант 1. Каждый месяц

На протяжении всей жизни пенсионер будет каждый месяц получать деньги в качестве надбавки к основной пенсии. Этот способ можно выбрать, если накопления, поделенные на ожидаемое количество месяцев выплаты, составляют более 10% от прожиточного минимума для пенсионеров.

Вариант 2. Всю сумму за один раз

Единовременно – это означает, что на руки выдадут всю сумму сразу. Как получить накопительную часть пенсии единовременно, поясняет Елизавета Лаврова: таким способом возможно получить сумму накопительной пенсии, если расчетный размер ежемесячной выплаты накопительной части пенсии составляет менее 10% от прожиточного минимума пенсионера (с 01.07.2024). Этот минимум устанавливается Правительством РФ. На 2025 год для пенсионеров он равен 15250 руб.

«В 2025 году максимально возможная сумма единовременной выплаты равняется 412 тыс. руб. Размер выплачиваемых денег не может превышать сумму средств, накопленную на индивидуальном лицевом счете. Если средств на счете оказалось больше, то выплаты суммы превышения будут производиться частями, как добавка к пенсии», – говорит эксперт.

Вариант получения (единовременный, если положено, или в виде ежемесячной доплаты) выбирается по желанию пенсионера.

Вариант 3. В определенный срок

Этот способ называется срочной выплатой. Среди главных претендентов на нее значатся люди, выбравшие участие в программе софинансирования. Плюс ко всему право получать срочную выплату досталось пенсионерам, которые отдали в копилку материнский капитал. Человек, вышедший на пенсию, получает ее точно так же, как и в первом варианте – каждый месяц, но на протяжении 120 месяцев и дольше. Каким именно будет этот период, каждый решает сам.

Как рассчитать накопительную пенсию

Чтобы выяснить положенную к выплате ежемесячную сумму накопительной части, совсем не обязательно обращаться к бухгалтерам и экономистам. Это можно сделать самостоятельно, отмечает Елизавета Лаврова. Для этого нужно:

- Запросить в СФР или НПФ (все зависит от того, куда вы переводили свою часть сформированных накоплений) выписку из индивидуального лицевого счета, чтобы уточнить размер накопленных средств.

- Разделить данную сумму на количество месяцев согласно установленной длительности ожидания пенсионных выплат.

Длительность ожидаемого периода выплаты накопленных денег устанавливается Федеральным законодательством. В 2025 году, согласно указу президента, этот показатель составит 22,5 лет, или 270 месяцев.

Пример расчета:

Допустим, на начало 2025 года накоплено 500 000 руб. и вы с этого года планируете пополнить ряды пенсионеров. В этом случае ежемесячная доплата из накопительной части пенсии составит:

500 000/270 (ожидаемый период выплаты с 2025 года) = 1851,85 рублей

«Сумма может быть скорректирована за счет изменения размеров накопления, например, если вы получили дополнительный доход от инвестиций или сделали дополнительные взносы на софинансирование пенсии, а также когда изменится ожидаемый период выплат», – комментирует эксперт.

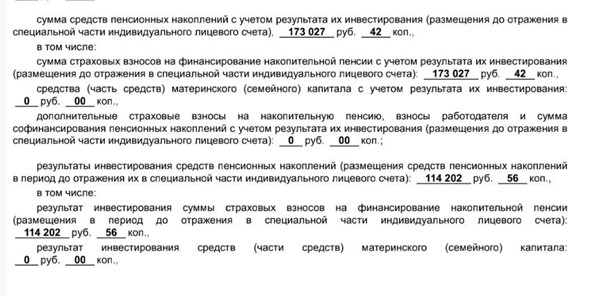

Как узнать размер накопительной части пенсии

Сумма накопительной части прописана в документе, который отражает состояние вашего лицевого счета. Его получают несколькими способами:

- Первый и самый простой – на сайте Госуслуги.

Важное условие: ваши накопления находятся именно в СФР. Если это так, то достаточно в приложении «Госуслуги» найти вкладку под названием «Пенсии. Пособия». Затем необходимо сделать заказ на выписку о состоянии лицевого счета. Она придет в личный кабинет в том же приложении.

Пример готовой выписки:

- Второй – на сайте СФР.

Необходимо иметь личный кабинет на этом портале. В нем есть раздел «Управление средствами пенсионных накоплений», где можно заказать выписку о состоянии лицевого счета.

- Третий – в ближайшем МФЦ.

Таким образом получить выписку удастся, только если это конкретное отделение подписало договор с Социальным фондом. Иначе придется искать другое. Для получения выписки нужен СНИЛС и паспорт, а также написать заявление. Документ выдадут через 10 дней.

- Четвертый – в Социальном фонде.

Этот вариант подойдет тем, кто не желает ждать 10 дней – выписку выдадут тут же на месте. Как и в случае с МФЦ, требуется личное присутствие в отделении Социального фонда. Чтобы выписку выдали, необходимо написать соответствующее заявление с предоставлением данных СНИЛС и паспорта.

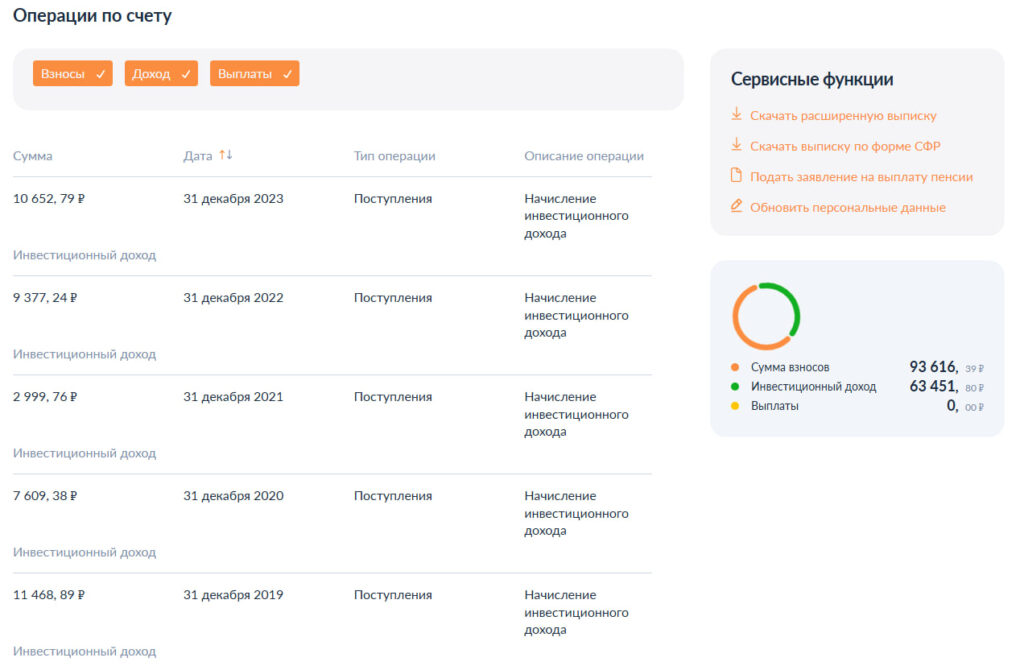

- Пятый – в личном кабинете НПФ.

Если накопительный компонент был передан в негосударственный фонд, то нужно зайти на сайт или приложение этого НПФ и уточнить в своем личном кабинете размер накоплений.

Что происходит с накопительной пенсией после смерти

Накопительная пенсия человека не «сгорает» и не переходит в казну государства – она передается родственникам или тем, кому эти деньги завещал умерший.

Если завещания нет, то претендовать на накопительную пенсионную часть могут далеко не все родственники. В приоритете стоят муж или жена покойного, его дети, а также родители. Если никого из перечисленных родственников нет, то рассматривают для передачи накоплений следующую категорию родных – это братья и сестры, дедушки и бабушки, внуки. Все претенденты получат равные суммы из накопительной пенсии своего умершего родственника.

Правила распределения накопительной пенсии, в формировании которой участвовал маткапитал, иные. Деньги достаются либо детям, либо супругу покойного.

Тот факт, что накопленные средства переходят наследникам, – безусловный плюс. Однако прежде чем на них претендовать, стоит хорошо подумать. Бывает, что проще и дешевле от них отказаться.

Дело в том, что по наследству переходят не только имущество и накопления умершего, но и все его долги, которые придется закрывать вам. А задолженностей может быть настолько много, что пенсионные накопления покажутся каплей в море. Поэтому перед тем, как вступить в наследство, уточните, задолжал ли покойный кому-нибудь, есть ли у него имущество в залоге.

В этом поможет сервис CheckPerson. Необходимо лишь знать паспортные данные или информацию из водительского удостоверения человека. Проверка задолженностей не займет много времени – всего 5 минут, и у вас на руках будет отчет из официальной базы ФССП.

Плюсы и минусы накопительной пенсии

Изначально накопительная пенсия позиционировалась как исключительно позитивное нововведение, которое даст возможность людям иметь дополнительный доход в нетрудоспособном возрасте. Однако, как оказалось, у этой системы немало минусов.

Рассмотрим ее положительные и отрицательные моменты:

| Плюсы | Минусы |

|---|---|

| Сумма увеличивается благодаря инвестированию | Деньги обесцениваются, если доход от их инвестирования оказывается ниже инфляции |

| Увеличить накопительную часть можно, даже не имея «лишних» денег на эти цели – например, с помощью маткапитала | Невысокая прибыль при инвестировании, если средства вложены в государственном фонде |

| Можно в любой момент сменить НПФ, если существующий в чем-то не устраивает | Потеря прибыли при смене НПФ |

| После смерти накопления не «сгорают», а переходят по наследству | Расходы в виде различных комиссий при выплате доходов от инвестиций в НПФ |

| Можно претендовать хоть на какой-то дополнительный доход раньше, чем наступит время для официальной пенсии – в 55 лет (касается женщин) и в 60 (для мужчин) | Мошенничество и риск потери накоплений, если средства вложены в негосударственные фонды |

| Накопительная часть в размере до 1,4 млн руб. застрахована государством – то есть эти деньги выплатят при любых обстоятельствах. Если накопительный компонент находится в управлении НПФ, то возместят до 2,8 млн рублей | Нужно выделять из семейного бюджета деньги, чтобы увеличить накопительную часть |

Индексация и перерасчет накопительной части

В отличие от страховой пенсии, накопительная не подлежит индексации со стороны государства. Она может расти только благодаря доходам, поступающим с инвестирования, а также новым взносам гражданина.

Когда человек уже получает пенсионные выплаты, при этом на счет поступает инвестиционный доход, то ежегодно 31 июля накопительную часть пересчитывают.

Для этого берут все его накопления на эту дату и делят на то количество лет, которые, по прогнозам, ему осталось получать пенсию (тоже на 31 июля). Кроме того, в расчет берут сумму поступивших денег на 1 июля того же года. Получившаяся сумма и будет новой ежемесячной накопительной пенсией.

Накопительная пенсия: главное

- Понятие накопительная пенсия появилось в 2002 году.

- Сначала накопительную часть обязали формировать работодателей – для этих целей они отчисляли страховые взносы за каждого работника. Позже у граждан появилась возможность самим накопить пенсию – например, отдать в копилку материнский капитал, участвовать в программе софинансирования.

- Страховщики, которые управляют накоплениями, вкладывают их в ценные бумаги, тем самым обеспечивая рост пенсии.

- Накопительная пенсия умершего человека не «сгорает» и тем более не переходит в казну государства – она передается наследникам.

- Накопительная пенсия имеет как достоинства, так и недостатки. Главный плюс – есть шанс получать пусть и не большой, но допдоход на пенсии. А минус – доход от инвестиций накопительной части может быть ниже инфляции, тогда деньги обесцениваются.

Часто задаваемые вопросы

Какой год рождения имеет право на накопительную пенсию?

Получить накопительную пенсию могут все, кто работал до 2014 года и родился после 1967 года. Если вы родились между 1953 и 1966 годами (мужчины) или между 1957 и 1966 годами (женщины), у вас тоже есть право на эту пенсию.

Как узнать положена ли накопительная пенсия?

Узнать информацию, есть ли у вас такой компонент в пенсионной системе, можно через сайт Госуслуги, а также посетив отделение Социального фонда России или ближайшего МФЦ. Информация будет отражена в специальной выписке с лицевого счета.

Почему могут отказать в выплате накопительной пенсии?

Как правило, отказ исключен при определенных условиях: у вас точно есть эти накопления, а заявление о выплатах подано без ошибок и с соблюдением всех требований, отмечает гендиректор ООО «Трипитака» Елизавета Лаврова. Но могут возникнуть проблемы. Например, бывают случаи, когда выплата уже установлена, а человек обратился с заявлением о том, что желает перевести свои накопления в другой выбранный фонд. В таком случае может последовать отказ.

Какую сумму накопительной пенсии можно получить?

Максимум, на который можно рассчитывать при одномоментном получении выплаты, составляет 412 тыс. рублей. Если же денег на счете оказалось больше, то все, что выше 412 тысяч, поделят на части и будут выплачивать каждый месяц. Какова будет ежемесячная сумма – зависит от индивидуальных факторов: размера прожиточного минимума, который положен пенсионерам на данный момент, возраста человека и размера накоплений. Чем позднее вы обратитесь за этого рода выплатами, тем они будут больше.