Рефинансирование становится все более актуальным для заемщиков, которые хотят улучшить свое финансовое положение. В статье — о том, когда особенно выгоден этот инструмент, как его использовать и какие преимущества он может предоставить. А еще делимся рекомендациями по повышению шансов на одобрение заявки. PR-директор компании ООО «Банкрот-Сервис» Владимир Набоков поможет разобраться в нюансах процесса.

Что такое рефинансирование кредитов

Рефинансирование предполагает предоставление нового кредита для погашения текущих задолженностей или изменения условий действующих кредитных договоров. Проще говоря, вы берете новый кредит, чтобы погасить или уменьшить старый. Можно взять его в том же банке, где вы брали первый кредит, а можно — в другом.

Это может стать хорошим инструментом для того, чтобы улучшить свои финансовые условия. Например, снизить процентную ставку, взять дополнительные деньги (скажем, если нужно починить машину, купленную в кредит). Взятие нового кредита на хороших условиях на погашение нескольких старых может помочь вылезти из долговой ямы.

Рефинансировать можно разные долги: ипотеку, автокредит, потребительский займ или кредитную карту. Но, конечно, нужно учитывать множество факторов. Скажем, если вы хотите увеличить сумму кредита, то обратите внимание на свою общую долговую нагрузку. Если она будет неподъемной, то банк попросту откажет в перекредитовании.

Нередко рефинансирование путают с реструктуризацией. Однако это разные инструменты. Реструктуризация предполагает изменение условий существующего кредита. Рефинансирование же — получение нового кредита для погашения старого.

Цели и преимущества рефинансирования

В процессе рефинансирования денежные средства не выдаются заемщику. Они идут напрямую на погашение задолженности — как на основную сумму кредита, так и на проценты. Потратить на покупки или оплату услуг эти деньги не получится.

Основные цели

Как мы сказали выше, основная задача — улучшить финансовое положение. В качестве целей могут быть:

- улучшение условий;

- снижение ежемесячной финансовой нагрузки;

- переход в более удобный банк;

- предотвращение роста задолженности.

«Главное помнить, что основная цель взятия нового кредита для погашения старых — это снижение их стоимости», — подчеркивает Владимир Набоков.

Плюсы процедуры

Рефинансирование как инструмент имеет весомые преимущества. В рамках процесса возможны:

- снижение процентной ставки и переплат;

- сокращение или растягивание срока кредитования;

- погашение нескольких кредитов в один день. И, может быть, в одном банке;

- отказ от залога или участия созаемщика, поручителя;

- увеличение суммы кредитования;

- выбор наиболее удобной даты для внесения средств. Например, день после зарплаты.

«Рефинансирование кредита – достаточно действенный инструмент, если подходить к нему с умом. Нередко случается так, что заемщик набирает несколько кредитов в одном или разных банках. Выплачивать их становится сложно, кредитная нагрузка человека растет. В таком случае прибегнуть к новому кредиту для погашения старых — вполне рабочий вариант», — говорит Владимир Набоков.

Виды рефинансирования

Принято выделять два типа операций: внутренние и внешние. Рассмотрим их подробнее.

- Внутреннее перекредитование предполагает, что заем остается в одном банке. То есть человек заключает договор с организацией, в котором ранее и занял деньги. Новым кредитом погашается старый долг или даже несколько.

Есть нюанс: банки редко соглашаются на внутреннее перекредитование, потому что это увеличивает их риски. Когда заемщик берет новый кредит для погашения старого, банк не знает, сможет ли клиент справиться с новыми обязательствами. Поэтому добро на перекредитование дают зачастую только надежным заемщикам — своим сотрудникам или зарплатным клиентам.

- Внешнее рефинансирование предусматривает переход займа в иную финансовую организацию. Новый кредит помогает закрыть старый долг, взятый в другом банке. Заемщик вносит платежи по кредиту там, где рефинансировался. Такой кредит одобряют чаще, потому что банки стремятся привлечь новых клиентов.

Когда стоит и не стоит делать рефинансирование

Первый и самый важный фактор— чтобы условия по новому договору были выгоднее. Если переплата будет больше, чем по старому долгу, то смысла в рефинансировании попросту не будет.

«К рефинансированию стоит прибегнуть в случае, когда новый кредитор предлагает лучшие условия по процентной ставке», — поясняет Владимир Набоков.

Далее рассмотрим, в каких ситуациях перекредитование может оказаться наиболее и наименее привлекательным.

В какой момент выгодно рефинансировать кредит

Эксперт компании «Банкрот-Сервис» назвал несколько ситуаций, в которых стоит взять новый кредит на погашение текущего:

- По действующему кредиту ставка выше, чем по другим продуктам.

Так, например, происходит, когда кредитный договор оформляется без каких-либо льгот и при высокой ключевой ставке. В частности, в январе 2025 года средняя ставка по потребкредиту составляет 27-42% годовых. Когда эти показатели упадут, то взявшим кредит в начале текущего года будет более выгодно рефинансироваться.

- Доходы заемщика упали.

Если человека сократили на работе, то продолжать вносить большие платежи будет затруднительно. Поэтому ему будет проще увеличить срок кредитования и уменьшить ежемесячные взносы.

- Заемщик хочет вывести свое имущество из-под залога.

Например, чтобы продать квартиру.

«Приведу пример: когда к нам приходит клиент, который подходит под процедуру банкротства, но проблему можно решить путем рефинансирования, мы всегда советуем этот вариант. Нередко у людей уменьшается доход, происходят какие-то непредвиденные траты и прочие житейские трудности. Зачастую такие проблемы можно решить путем рефинансирования», — поясняет эксперт.

Почему рефинансирование может оказаться невыгодным

В ряде случаев перекредитование будет нерациональным. Как правило, к таким ситуациям относятся:

- Когда процентная ставка по новому кредиту выше или такая же, как по старому.

«Существует общее правило, что выгоднее, когда процентная ставка в процессе рефинансирования снижается не менее чем на 2%. Конечно, чем больше разница, тем более удачно сложится ситуация для заемщика», — подчеркивает Владимир Набоков.

- Если за оформление договора и перечисление денег в другой банк новая организация запросит большую комиссию. Тогда выгода от рефинансирования может оказаться наравне с суммой комиссионных или даже меньше.

- Если остался небольшой срок погашения старого кредита.

«В начале действия договора заемщик по большей части уплачивает проценты. На погашение основного долга идет небольшая часть ежемесячного платежа. Поэтому рефинансирование на поздних сроках может привести к тому, что конечная переплата за взятые деньги не перекроется выгодой от перекредитования даже при более привлекательной ставке», — поясняет эксперт.

Как сделать рефинансирование кредита

Процесс перекредитования — несложный, но потребует вашего времени. Чтобы рефинансироваться:

- Узнайте, какие программы есть на рынке.

Информацию чаще всего размещают в интернете. Также можно уточнить напрямую у специалистов банков.

- Не лишним будет просчитать свою выгоду с помощью онлайн-калькуляторов.

Такие часто можно найти на официальных сайтах организаций.

- Соберите документы.

Банки могут требовать разные бумаги, поэтому перечень лучше изучить заранее.

- Подайте документы и заявление.

Часто банки дают возможность сделать все онлайн. Также можно дойти до отделения и подать все напрямую специалистам.

- Дождитесь решения.

На проверку обычно уходит до пяти дней. Если все прошло успешно, изучите новый договор. В нем прописывают полную стоимость кредита, размер выплат и график платежей. Подпишите договор и документы на оплату старого кредита.

- Подайте заявку о том, что хотите досрочно погасить кредит.

По закону на такое уведомление отводится 30 дней до возврата денег. Но банки могут устанавливать свои сроки, зачастую это прописано в договорах.

- Закройте старый займ.

Если вы рефинансируете ипотеку, может потребоваться переофомление залога. То есть нужно будет оформить имущество в пользу нового банка через Росреестр.

Какие документы нужны для рефинансирования

Зачастую банки требуют:

- паспорт заемщика;

- документ, подтверждающий платежеспособность.

Последний может и не понадобиться, если вы являетесь зарплатным клиентом банка. Однако у вас могут запросить и дополнительные документы. Например:

- оригинал старого кредитного договора;

- выписка об остатке долга, с графиком платежей и реквизитами;

- документы о приемке квартиры, справку об отсутствии долгов за коммуналку, оценку недвижимости (если рефинансируете ипотеку).

На что банки обращают внимание

По сути, рефинансирование — это оформление нового кредита для того, чтобы погасить старый.

«Требования банков здесь работают в штатном режиме. Кредитная история, наличие официального дохода, социальный статус — все эти элементы скоринга никто для рефинансирования не отменяет», — говорит Владимир Набоков.

На какие критерии смотрят финансовые организации:

- официальные доходы заемщика;

- объем первоначального взноса;

- срок погашения и сумма нового займа.

Банки нередко устанавливают и дополнительные критерии, чтобы обезопасить себя.

Возможные подводные камни рефинансирования

Заемщику может показаться, что новое предложение выгоднее старого, но трудности с оплатой могут возникнуть уже через несколько недель. Чтобы избежать этого, досконально изучите детали банковского предложения и все нюансы по новому и старому кредиту.

Обратите внимание на следующие моменты:

- сколько составляет годовая ставка (APRC) и сколько в итоге будет стоить кредит за все время;

- есть ли дополнительные комиссии у банка (за услуги, досрочное погашение и т.д.).

«Если относиться к процессу рефинансирования не как к “спасательному кругу”, а как к выгодному инструменту снижения выплат, проблем не возникает. Главное — понимать, зачем вы это делаете и насколько это снизит нагрузку на ежемесячный бюджет», — подчеркнул Владимир Набоков.

Как повысить шансы на одобрение

Банки скрупулезно оценивают надежность и платежеспособность клиентов. Если у человека плохая кредитная история (например, из-за постоянных просрочек) или он не работает, ему могут отказать в выдаче кредита.

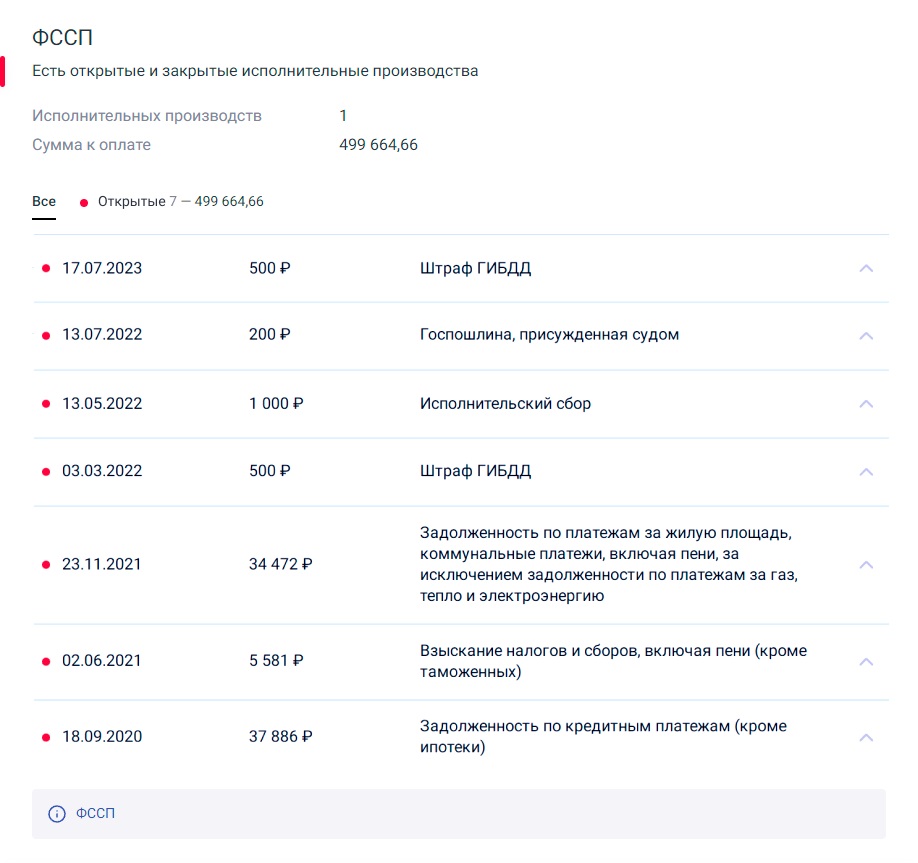

Прежде чем подавать заявление на рефинансирование, лучше заранее самостоятельно узнать про все свои долги, в том числе у судебных приставов. Сервис CheckPerson изучит ваши данные по базе ФССП онлайн и выдаст результат за 5 минут. Все, что нужно — ввести свои данные, выбрать способ проверки и оплатить услуги.

Есть несколько вариантов, как повысить свои шансы получить одобрение рефинансирования:

- Попробуйте подать заявку позже, за это время постарайтесь улучшить кредитную историю.

- Обратитесь в другую организацию, где ниже требования к заемщикам.

- Попросите близких помочь с выплатами или оформите залог.

- Предоставьте максимум данных о своей прибыли — не только об официальной зарплате, но и доходах с аренды или, скажем, подработки.

Чем больше доказательств своей надежности и платежеспособности вы предоставите, тем больше шансов получить одобрение.

Часто задаваемые вопросы

В чем суть рефинансирования кредита?

Рефинансирование — это оформление нового кредита для того, чтобы погасить этими средствами старый заем (или даже несколько). Человек таким образом может:

- снизить ставки и переплату;

- изменить срок кредита;

- погасить несколько кредитов;

- отказаться от созаемщика или залога;

- увеличить сумму кредита;

- выбрать другую дату платежа.

В чем минусы рефинансирования?

Можно столкнуться и с рядом недостатков процедуры. Например, кредит, который вы почти закрыли, рефинансировать будет невыгодно, так как вам придется платить большие проценты. В том числе в процессе перекредитования банк может взимать комиссии и дополнительные платежи. А если увеличивать сумму займа, то общий долг и платежи вырастут.

Что лучше: кредит или рефинансирование?

Рефинансирование — тот же кредит. Правда, предполагается, что с помощью этих средств вы закроете старый кредит. Зачастую оно оказывается выгоднее по ставке, чем потребкредит.

Как сказывается рефинансирование на кредитной истории?

Перекредитование не оказывает негативного влияния на кредитную историю (КИ). Да и доступно оно зачастую лишь заемщикам с хорошей репутацией — отсутствием просрочек по платежам и положительной КИ. Помните: обязательства по новому кредиту нужно будет соблюдать, чтобы банк видел, что вы — надежный заемщик.