Финансовая стабильность — это не просто удача, а результат грамотного планирования и распределения бюджета. Как же сделать так, чтобы каждая копейка работала на вашу мечту? Семейный бюджет — это не просто набор цифр и расходов. Многие семьи сталкиваются с трудностями, не зная, с чего начать и как сделать процесс управления финансами эффективным и экологичным для каждого.

Мы пригласили эксперта — финансового советника Александру Дегтяреву, чтобы она поделилась секретами о том, как вести семейный бюджет, правильно распределять средства, ставить цели и достигать их.

Что такое семейный бюджет

Семейный бюджет — это план семьи по финансовым вопросам на конкретный временной отрезок. В семейном бюджете учитывают заработок, сколько и на что будет потрачено (например, платежи по ипотеке), какие есть накопления или вложения, сколько потратили в итоге.

В графе доходов на каждого члена семьи учтут все:

- заработную плату и премии;

- прибыль от бизнеса;

- дивиденды;

- различные пособия;

- разовые заработки.

Траты тоже учитывают максимально подробно: за ЖКХ, телефонную связь, интернет и ТВ, продукты и перекусы в офисе, походы в кино и так далее.

Каким бывает семейный бюджет

Бюджет выстраивается на основании того, как всем членам семьи комфортнее взаимодействовать в денежных вопросах.

При всем разнообразии моделей можно выделить три основных типа семейного бюджета:

- совместный;

- раздельный;

- смешанный.

«Можно с одной модели бюджета перейти на другую, если изменились жизненные обстоятельства», — поясняет Александра Дегтярева.

Совместный бюджет

Когда муж и жена объединяют свои доходы и вместе решают, как их тратить, это — совместный бюджет. Как вести общий бюджет в семье и в чем достоинства подхода?

«Эта модель строится на доверии, семья действует как одна команда. Но могут возникнуть проблемы, если каждый хочет распоряжаться общими деньгами по своему усмотрению: муж — на рыбалку, жена — на косметологов. Есть еще один недостаток: если один из партнеров захочет сделать сюрприз, то подарок будет заранее известен, не будет “вау-эффекта”», — отмечает финансовый советник Александра Дегтярева.

| Плюсы | Минусы |

|---|---|

| Оба партнера знают, сколько денег у них есть и как они используются. | Партнеры не могут свободно распоряжаться своими доходами. |

| В семье формируется резерв, риски просрочить платежи снижаются. | Могут возникнуть споры о распределении средств и делении собственности на доли. |

| Каждый понимает, что от его вклада зависит благосостояние семьи. | Если заработки существенно отличаются, возникнет чувство несправедливости. |

Раздельный бюджет

Раздельный бюджет — это подход к управлению семейными финансами, при котором пара не объединяет свои расходы, муж и жена, каждый по отдельности, сами отвечают за личные траты и сбережения.

«В основном раздельный бюджет ведут пары без детей. Однако модель могут взять и семьи с детьми. Но, конечно, нужно четко договориться, как делить расходы, чтобы не было взаимных обид», — отметила эксперт.

| Плюсы | Минусы |

|---|---|

| Каждый сам контролирует доходы и расходы. Манипуляции сводятся к минимуму. | В паре могут возникнуть разногласия относительно общих расходов или крупных покупок. |

| Удобен, когда у супругов разные приоритеты. | Если уровень дохода сильно отличается, кому-то придется больше экономить. |

| Каждый знает, сколько денег у него есть и как они используются. | Если настанут трудные времена, второй партнер может об этом не узнать до критического ухудшения ситуации. |

«Если кто-то из партнеров потеряет работу или заболеет, и у него нет финансовой подушки безопасности, он останется без денег или возьмет взаймы у партнера. Обязательно нужно все обсуждать. Идеально, если деньги лежат на личных счетах, но партнеры знают примерные расходы друг друга», — подметила Александра Дегтярева.

Смешанный бюджет

Это своеобразное комбо. Смешанный семейный бюджет предполагает, что у мужа и жены есть личные средства, но существует и общий фонд. Например, супруги могут договориться, что 50% доходов идет на общие нужды, а 50% — на личные.

«Партнеры принимают решения и работают на семейные цели вместе. При этом каждый может копить на что-то личное, например, делать друг другу подарки», — пояснила Александра Дегтярева.

| Плюсы | Минусы |

|---|---|

| Партнеры распоряжаются своими доходами, при этом имеют общий с семьей фонд. | Партнеры не всегда знают, сколько денег у них есть и как они используются. |

| В паре меньше разногласий по общим расходам благодаря равным условиям. Есть фонд для крупных покупок | Могут возникнуть споры о проценте отчисления в общий фонд. Если заработки отличаются, для кого-то отчисление половины зарплаты в общий фонд сильно ударит по карману. |

«Смешанный бюджет — более комфортный. Но он может не нравиться, например, если есть расходы на детей от предыдущих отношений», — уточнила финансовый советник.

Советы, как правильно вести семейный бюджет

Прежде чем планировать большие траты или начинать откладывать в семейную подушку безопасности, нужно расплатиться с долгами. Взыскания от приставов из-за задолженности перед налоговой, ГИБДД и банками могут заметно омрачить существование и ударить по семейному бюджету.

Если вы оказались в списках должников ФССП, узнайте задолженность у судебных приставов и успейте погасить долги до того, как ваши карты арестуют, а имущество опишут и продадут на торгах. Проверить себя на все типы долгов поможет сервис CheckPerson. Развернутый отчет вы получите уже через 3 минуты после оформления заявки.

Чтобы ведение семейного бюджета было эффективным, необходимо:

- учитывать даже незначительные доходы и расходы семьи;

- регулярно пересматривать бюджет;

- вовлекать в ведение бюджета всех членов семьи;

- разумно экономить, но без ущерба качеству жизни.

Несколько советов, как вести бюджет семьи эффективно, дала эксперт Александра Дегтярева.

Начать анализировать финансы

Первый совет касается того, чтобы в целом заняться финансовыми вопросами, не пуская их на самотек.

«Главное — вообще начать вести бюджет. Так вы заставляете мозг обратить внимание. Нужно искать оптимальный инструмент. Например, есть японская система Kakebo. Это блокнот, куда ты каждый день записываешь свои расходы и доходы», — поделилась Александра Дегтярева.

Сформировать подушку безопасности

Если представить бюджет в виде дома, то фундамент — это финансовая подушка безопасности и страхование.

«Если для вас трудно откладывать 10% от своего дохода каждый месяц, начните хотя бы с 1-2%», — советует Александра Дегтярева.

Подушка безопасности, страхование жизни и здоровья, недвижимости позволяют в случае форс-мажора не брать кредит под большие проценты.

Анализировать траты

В первую очередь нужно поделить бюджет на разные блоки: траты на себя, на продукты, на страховку и т.д.

Александра Дегтярева поделилась опытом, как можно определить размер фонда на продукты:

- Сделать 30 конвертов на каждый день месяца.

- В каждый положить, условно, по 1 тыс. руб.

- В день покупки продуктов взять тысячу из конверта на этот день.

Если в какие-то из дней вы не тратите деньги, убираете их в копилку. Когда требуется больше, то берете из следующих конвертов, но в последующие дни не тратите деньги.

«По результатам такого исследования можно понять, сколько денег у вас уходит на продукты. Тот же инструмент допустимо использовать и для определения расходов в других сферах», — подчеркнула финансовый советник.

Создавать фонд на определенные нужды

Например, откладывайте определенную сумму на услуги красоты (маникюр, прически и так далее) или, скажем, занятия с тренером в спортзале. Если не хватает отложенной суммы, увеличивайте фонд либо сократите траты в другие месяцы. «Так можно формировать 15-20 фондов», — добавляет Александра Дегтярева.

Принципы планирования семейного бюджета

Есть множество подходов по ведению бюджета. Самыми удобными и популярными поделилась наш эксперт.

- Исторический метод

Способ подойдет, если вы примерно представляете, сколько нужно средств на выделенные категории. Учитывайте расходы на подарки, отпуск, фитнес, медосмотры, гардероб, страховки, налоги, ТО автомобиля. Часто именно из-за подобных сезонных трат не удается следовать намеченному бюджету. Также рекомендуется закладывать от 5% дохода на незапланированные траты.

- Метод 50/30/20

Средний ежемесячный доход направляется на:

- обязательные расходы (аренда, кредиты, транспорт, продукты) — 50%

- необязательные (досуг, подарки) — 30%

- накопления — 20%.

- Метод 80/20

Нужно направить в накопления 20% дохода. Все остальные средства можно тратить свободно.

- Метод четырех конвертов

Это похоже на метод с 30-ю конвертами для продуктов. Только в этом случае в конвертах — средства на неделю, а не на день.

Для начала нужно вычесть из доходов обязательные расходы и сбережения. Получившуюся сумму делим на четыре части и распределяем по конвертам (банковским счетам и вкладам). Если за неделю удалось потратить меньше, разницу можно направить на инвестиции или вклад.

- Метод шести кувшинов

Выделите 6 категорий расходов и запланируйте траты в указанном проценте от вашего дохода:

- повседневные и обязательные расходы — 55%;

- развлечения — 10%;

- инвестиции — 10%;

- образование — 10%;

- крупные покупки — 10%;

- подарки и благотворительность — 5%.

Определяем цели

Чаще всего бюджет ведут, чтобы достичь каких-то целей.

«Финансовые цели должны быть у каждого человека отдельно и у семьи в целом. Бюджет семьи — это про договоренности между друг другом», — говорит Александра Дегтярева.

Цели бывают:

- краткосрочные. К таким относятся не очень затратные покупки, которые, тем не менее, не осилить с одной зарплаты. Например, поездка в отпуск, покупка смартфона и т.д.;

- среднесрочные — это более объемные приобретения (машина), ремонт, обучение детей;

- долгосрочные. Это покупка дома у моря или квартиры в качестве инвестиции, пенсия.

«Надо договориться с партнером, что бы вы хотели и к какому времени. Нужна конкретика — какой дом, сколько комнат, какая площадь, где находится. Можно оцифровать: когда покупать, посмотреть цены, посчитать, сколько понадобится в итоге с учетом инфляции, сколько откладывать каждый месяц», — поясняет эксперт.

Бывает, что цели кажутся недостижимыми. Например, если для покупки квартиры через 15 лет нужно откладывать 100 тыс. руб. в месяц, а супруги в целом зарабатывают около 120 тыс. руб.

«Нужно увеличить срок достижения цели либо пересмотреть ее. Допустим, прийти к покупке не через 15, а через 20 лет. Или выбрать не трехкомнатную квартиру, а двухкомнатную. Нужно смотреть, чтобы личные цели совпадали с совместными», — рекомендует консультант.

Считаем доходы

Нужно учитывать все приходы денег. Если бюджет составляется впервые, минимальный размер определяется по анализу обязательных трат на семью. Договорившись о размере вклада каждого партнера, можно увеличить число расходных статей.

Считаем расходы

Этот блок делится на:

- обязательные платежи (коммунальные услуги, связь, интернет, транспорт, выплаты по кредитам и займам);

- питание;

- лечение;

- образование, секции и кружки для детей;

- одежду, обувь, предметы быта;

- досуг, подарки и удовольствия;

- прочие расходы (оплата штрафа ГИБДД и т.п.);

- подушка безопасности;

- накопления.

Как составить и контролировать бюджет семьи

Семейная бухгалтерия ведется по двум направлениям – учет поступлений и расходы на заданный период. Если учета финансов в семье ранее не было, то для формирования бюджета придется анализировать денежные потоки в течение двух-трех месяцев.

Для подсчетов, анализа данных и планирования есть три подхода:

- Учет на бумаге.

Это удобно на самом старте планирования, когда нужно просто зафиксировать траты. При большом объеме информации инструмент станет неудобным, поэтому лучше автоматизировать подсчеты.

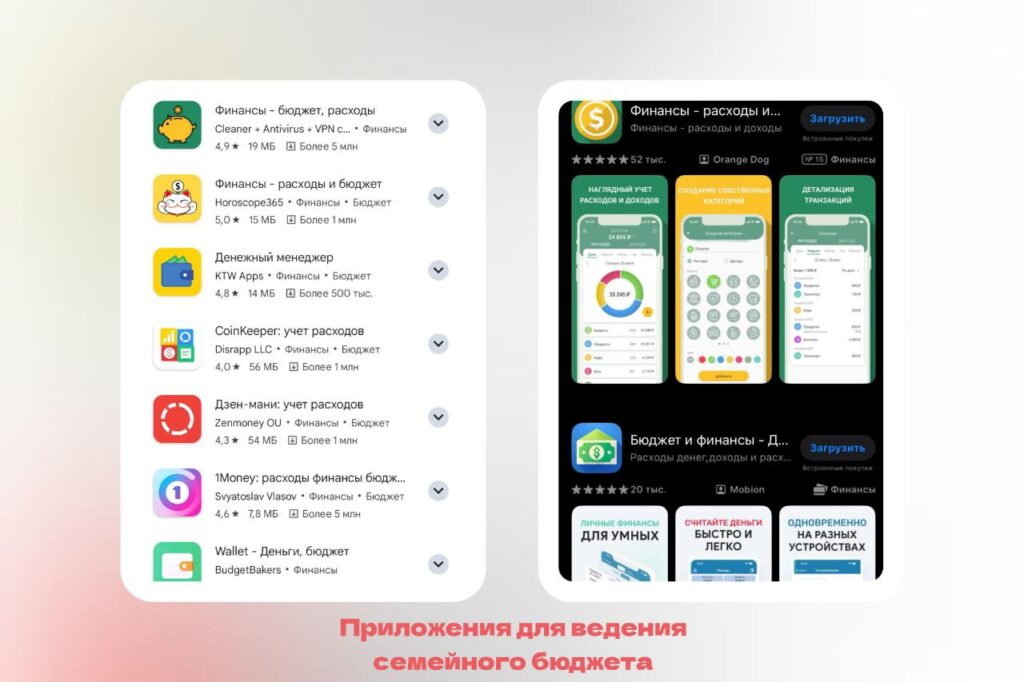

- Работа в таблицах (Microsoft Excel, Google Sheets).

Системы предлагают возможность автоматических расчетов — складывать доходы, выделять остатки и так далее. Также можно воспользоваться готовыми шаблонами и настроить их под свои потребности.

- Программы и приложения на телефоне.

Не исключено, что за скачивание придется заплатить. Кроме того, придется потратить время на подбор удобного инструмента именно для вас.

Основные ошибки при ведении бюджета

Проблемы могут возникнуть даже у самых практичных людей.

- В семье не определен тот, кто отвечает за бюджет.

Когда средства из общего котла расходуются каждым партнером по своему усмотрению, остаток денег не контролируется. Контроль стоит передать в одни руки.

- Решения по расходам один из партнеров принимает без участия другого.

Когда вопрос касается существенных для семьи сумм, определять необходимость и возможность таких трат нужно вместе.

- Отказ кого-то из супругов от личных средств.

Если один из партнеров не имеет собственного запаса, ему приходится обращаться за деньгами на личные потребности. Это может негативно сказаться на семейных отношениях.

- Отсутствие честности в финансовых вопросах.

Сокрытие покупок приведет к утрате доверия.

- Гипертрофированное желание сэкономить.

Жесткая экономия разумна в условиях финансового дефицита в семье. В других ситуациях строгий контроль приведет к напряжению.

Контроль бюджета. Экономим и накапливаем

Анализируя структуру затрат в семье, можно с легкостью определить, какие статьи необходимо расширить, а на каких можно существенно сэкономить. Как правильно распределить семейный бюджет на месяц и за счет каких статей можно сэкономить?

- Питание.

Экономить здесь не рекомендуется, но можно избежать увеличения расходов. Чтобы перерасход не стал критичным, при планировании трат на питание необходимо добавить к ежемесячной сумме 5-10%.

- Покупка непродовольственных товаров.

Можно потратить время на поиск скидок. Качественные и модные вещи можно приобрести и на распродажах.

- Финансирование лечения.

Болезнь относится к непредсказуемой ситуации, и лечение может обойтись недешево. Если кто-то страдает хроническим недугом, траты можно предусмотреть в ежемесячном бюджете.

- Путешествия и отдых.

Можно организовать тур самостоятельно. Авиакомпании часто предлагают акции на перелеты. Бронь гостиницы обойдется на 20-30% дешевле, если послать запрос напрямую. Поездка по России на собственной машине снижает стоимость отдыха примерно в полтора раза.

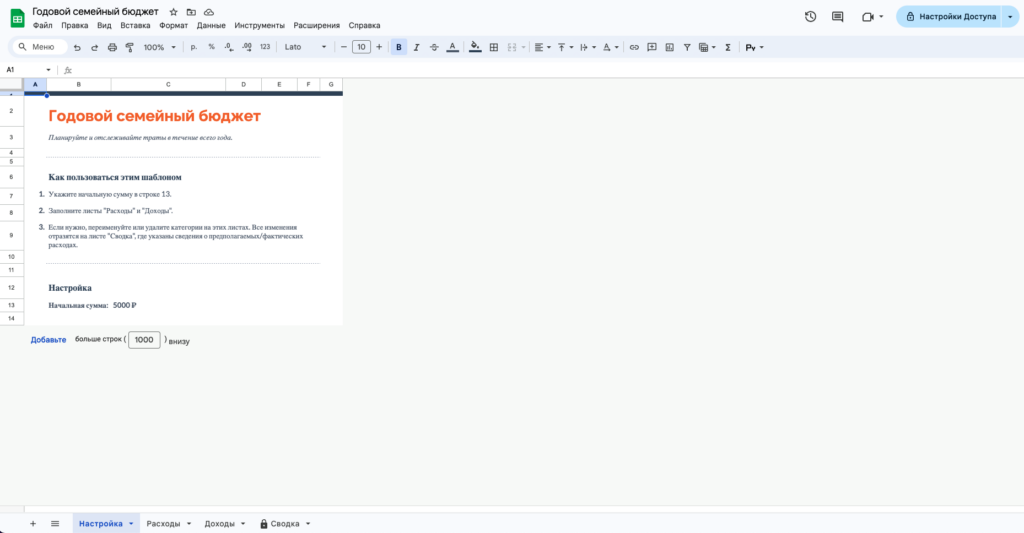

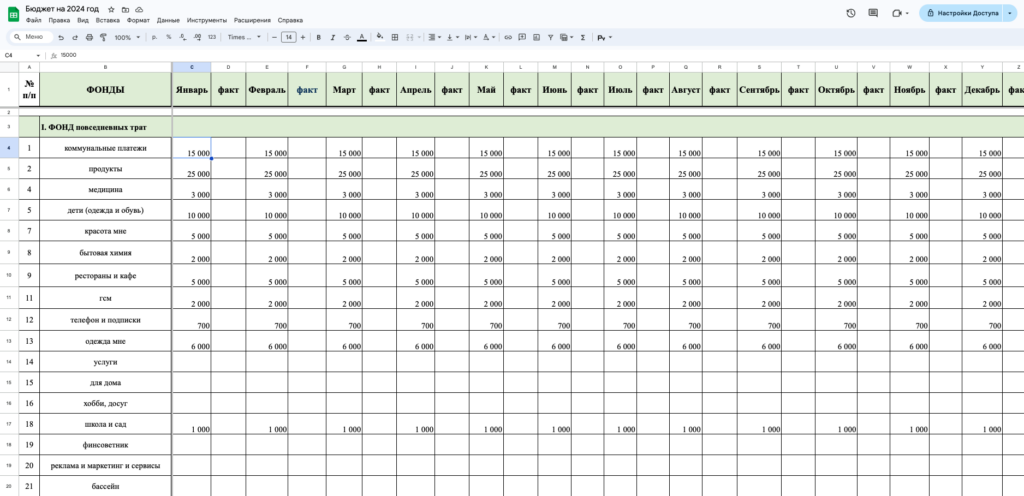

Пример бюджета семьи на месяц

Бюджет позволяет иметь перед глазами четкий план по расходам и доходам. Если вы уже выяснили, сколько денег уходит на разные сферы, можно сформировать фонды повседневных трат и распределить их на весь год.

В бюджете указываем, сколько примерно можно сэкономить, заработать кэшбека, потратить на косметолога и налоги. Отдельной графой можно выделить инвестиции.

Скачать шаблон для ведения семейного бюджета

«Когда мы анализируем, что тратили нерационально, то можем понять, какую сумму можем не расходовать в следующем месяце», — резюмировала Александра Дегтярева.

Поэтому обязательно помимо планируемых трат и доходов нужно учесть, сколько ушло/пришло денег фактически.

Часто задаваемые вопросы

Что входит в семейный бюджет?

Семейный бюджет включает в себя все деньги, которые приходят в семью , и все траты. Доходы могут быть разными: зарплата, стипендия, пенсия, пособия, проценты от вкладов и так далее. То же касается расходов: оплата жилья, продукты, транспорт, одежда, развлечения, лечение и так далее.

Кто должен вести семейный бюджет?

Вопрос решается индивидуально. Можно выбрать «казначея», который будет вести бюджет и распоряжаться общими финансами. Также решения могут приниматься совместно.

Как должны делиться финансы в семье?

Зависит от того, какой формат ведения бюджеты вы выбрали. Совместный предполагает, что все доходы идут в общий фонд, раздельный — когда каждый сам тратит свои деньги. Если речь про распределение бюджета в семье на разные нужды, то нужно проанализировать статьи расходов.