Управление личными финансами — это процесс планирования и контроля своих доходов и расходов для достижения финансовой стабильности.

Важнейшую роль играет установка реалистичных финансовых целей, которые могут включать создание резервного фонда, погашение долгов, накопление на крупные покупки или улучшение качества жизни в целом. Как именно составлять бюджет, отслеживать все финансовые операции и оценивать свои активы и пассивы, разбираемся вместе с экспертом, финансовым консультантом Александрой Дегтяревой.

Основные правила управления личными финансами

Чтобы не просто «проедать» зарплату, а увеличивать свои сбережения, нужно подойти к вопросу осознанно, изучив лучшие советы по управлению личными финансами. Нельзя сначала купить новый айфон, а потом думать о том, как оплатить коммунальные услуги, или вложить все средства в инвестиции, забыв о необходимости лечить зубы.

«У каждого человека есть как минимум две графы расходов – обязательные и необязательные. ЖКХ, связь, продукты, кредиты, ипотеку нужно оплачивать каждый месяц. А вот кино, кафе, такси, вечеринки и подобные, пусть и приятные, траты, при отсутствии контроля могут съедать значительную часть бюджета. Например, моя клиентка не переживала, что ежедневно на кофе тратит по 700 рублей. Но посмотрела на это другими глазами, когда посчитала расходы на это за месяц», – поясняет Александра Дегтярева.

Основы управления личными финансами включают три аспекта:

- Финансовый учет.

- Финансовое планирование.

- Накопление капитала.

Вроде бы несложно, но каждому пункту стоит уделить внимание и настроиться на дисциплинированное выполнение плана по ведению бюджета.

Как начать вести учет

Ведение учета финансов — это важный шаг к достижению финансовой стабильности и независимости. Прежде чем начать, вам нужно понять, для чего вы ведете учет. Это может быть уменьшение долгов, инвестиции, накопление на пенсию, отпуск, крупные покупки. Или, для начала, сведение бюджета, простой учет своих финансов. По мере достижения каждой финансовой цели, у вас будет появляться следующая.

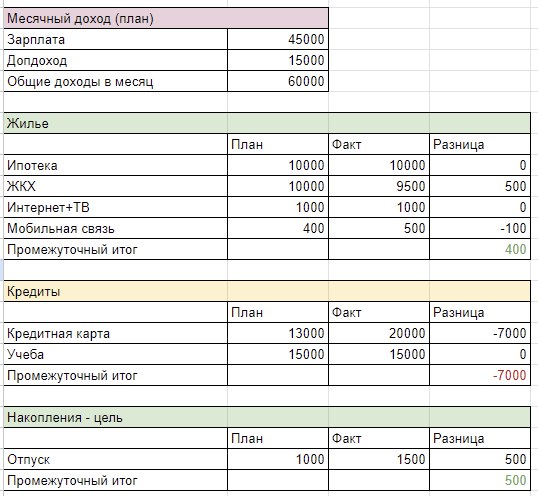

Чтобы понять, как вести финансовый дневник доходов и расходов, обратите внимание на шаблон ниже. Здесь заполнены несколько основных статей расходов, по аналогии нужно добавить актуальные для вас и анализировать траты.

Скачать дневник учета финансов, шаблон

Считайте расходы и доходы

Чтобы составить реалистичный бюджет, перечислите все сферы, на которые требуются деньги. Соберите все квитанции за квартплату, чеки из магазинов и выписки по банковским картам за последний год. Запишите, сколько денег вы потратили в каждой категории.

Обычно бюджет составляют на месяц, так как большинство людей получает зарплату и оплачивает регулярные счета один-два раза в месяц. Составьте список ваших ежемесячных доходов, включая зарплату, дополнительные заработки, подарки, премии, дивиденды и другие стабильные или вероятные поступления.

«По мере того как человек вступает в отношения или заводит семью, расходы увеличиваются. Чем раньше человек поймет, как вести учет финансов, и начнет это делать, тем проще ему в будущем брать на себя ответственность за своих близких. Ведение бюджета минимум в течение двух-трех месяцев даст понимание, остается ли разница между доходами и расходами, есть ли свободные деньги, какая ситуация с погашением задолженностей, если таковые имеются, – советует Александра Дегтярева. – Удивительно, но некоторые люди не знают, на каких условиях у них открыты кредитные карты, поэтому продолжают следовать сиюминутным желаниям купить что-то новое».

Верните все долги и кредиты

Прежде чем начать движение к достижению финансовых целей, важно избавиться от долгов. Их может накопиться довольно много, и вы можете даже не вспомнить обо всех. Это могут быть штрафы за превышение скорости, просрочка по кредитной карте, давно не оплаченные счета за коммунальные услуги и капитальный ремонт, а также алименты, неуплаченные налоги и прочие обязательства.

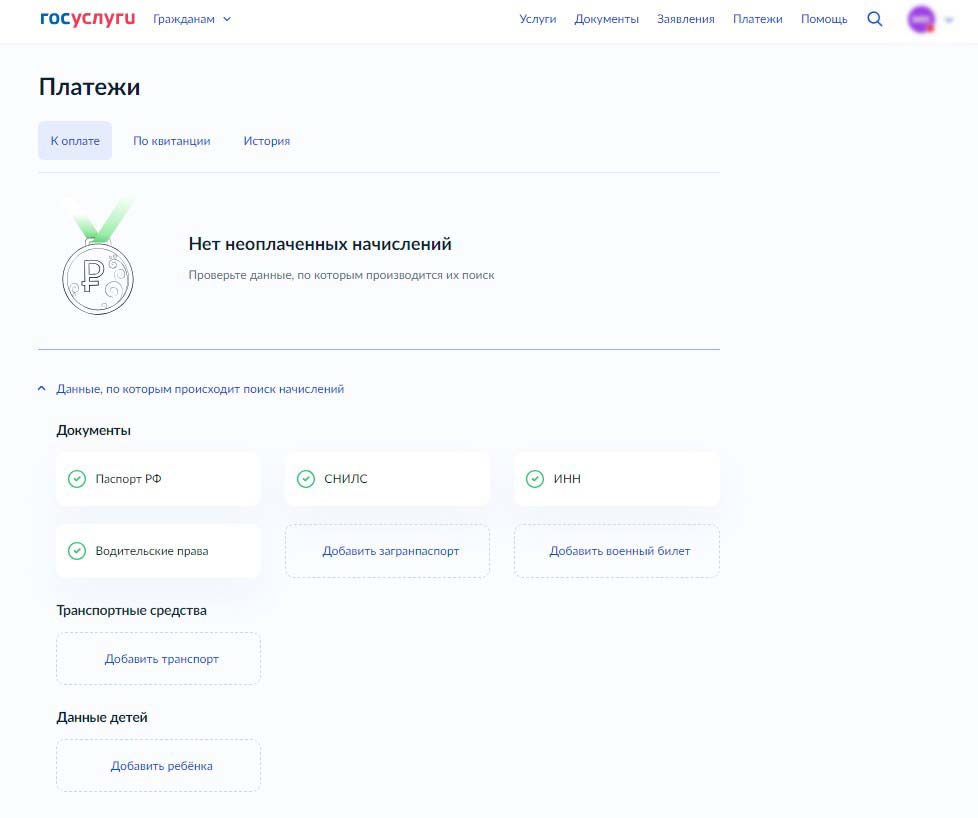

Узнать о наличии штрафов и задолженностей можно двумя способами:

- Используя сайт Госуслуг.

Войдите в личный кабинет, внесите свои паспортные данные, ИНН, номер СНИЛС. После верификации вы сможете увидеть, есть ли у вас задолженности или просрочки, а также получить информацию о том, какие именно. Если такие задолженности имеются, оплатить их можно прямо на сайте.

- С помощью сервиса проверки физических лиц CheckPerson.

Чтобы проверить себя на все типы задолженностей, заполните форму и оплатите выбранный пакет. Через несколько минут на указанную при заказе почту придет подробный отчет обо всех имеющихся долгах, включая исполнительные производства.

Реалистично определите свои финансовые возможности. Просто забыть о долгах не удастся — Федеральная служба судебных приставов вправе применять жесткие меры для взыскания задолженности, такие как запрет на выезд за границу или арест счетов и имущества.

Как закрыть кредиты

Задолженности чаще всего накапливаются из-за неумения распределять ресурсы и справляться с финансовыми обязательствами. Нередко крупные застарелые долги наводят на мысли об оформлении банкротства.

Сами по себе кредиты не являются преградой для успешного управления финансами: важно понимать, для какой цели берется кредит.

Кредиты можно поделить на два основных вида:

- «Хорошие».

Помогают развивать активы, оптимизировать траты. Например, ипотека, обдуманный кредит для бизнеса, лизинг.

- «Плохие».

Займы, которые ведут к тратам ради трат. Например, кредит на свадьбу, iPhone последней модели или дорогостоящий отпуск.

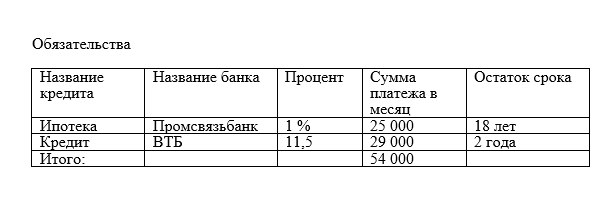

«Для погашения долгов в первую очередь необходимо составить список всех финансовых обязательств. Указать сроки, суммы, пени, условия перекредитования и ускорения погашения. Причем перечислить нужно не только обязательства перед банком или другой официальной организацией, но и долги знакомым и друзьям, – рекомендует Александра Дегтярева. – Даже если нет долговых расписок, полезно поговорить с теми, у кого взяли в долг, чтобы обсудить возможность отсрочки выплаты и в целом быть на связи».

Существуют разные методы управления личными финансами по части погашения долгов:

- «Лавина».

Согласно этому методу, в первую очередь стоит закрывать кредиты с самой высокой ставкой, что позволяет быстрее снизить общие расходы на проценты.

- «Снежный ком».

Подразумевает избавление сначала от самых маленьких долгов, что может укрепить уверенность и мотивацию.

При принятии решения о погашении кредита важно учитывать срок, на который он оформлен. Если кредит взят давно и основные проценты уже оплачены, остается только основной долг, стратегия выплат может отличаться. Поэтому всегда полезно проконсультироваться со специалистом, который поможет выбрать подходящий вариант погашения.

Если у вас освобождаются средства, например, при закрытии одного кредита, не стоит их тут же тратить на необдуманные цели. Лучше направить эти деньги на досрочное погашение другого кредита. Правильное планирование и управление личными финансами даже по части кредитов имеет ключевое значение в финансовой стабильности.

Обеспечьте подушку безопасности

После того как вы оценили свои финансовые возможности, выстроили план доходов и расходов, можно задуматься о работу с подушкой безопасности.

Сразу после получения заработной платы переводите 5-10% на отдельный счет и планируйте последующие траты без использования средств на этом счете. Любая не глобальная трата не должна быть связана с подушкой безопасности.

«Наверняка вы слышали про «зефирный тест», когда детям 3-4 лет предлагали либо съесть одну зефирку сейчас, либо подождать и съесть две зефирки, – рассказывает Александра Дегтярева. – Результаты этого эксперимента показывают, что не все дети готовы отложить желаемое, чтобы получить большее вознаграждение. Это перекликается с финансовыми целями взрослой жизни, где многие из нас сталкиваются с выбором: потратить деньги сейчас или инвестировать их для роста в будущем. Чтобы успешно копить и планировать свои финансы, необходимо понимать, какие цели вами движут».

Финансовое планирование

Ведение финансов помогает взглянуть на жизненные приоритеты с другой стороны. После того как вы собрали всю информацию о своем финансовом состоянии, можно переходить к следующему этапу — планированию бюджета.

Основные способы ведения учета личных финансов:

- Блокнот и ручка.

Это самый старый и дешевый метод ведения бюджета. Записывайте все поступления и оттоки средств. Недостаток метода — невозможность автоматизации и сложность анализа результатов.

- Электронная таблица.

Самая часто используемая программа — Microsoft Excel. Шаблоны таблиц для ведения бюджета можно найти в открытом доступе в интернете, а ряд из них есть и в платной версии программы. Электронная таблица помогает с легкостью систематизировать большой объем информации и сделать все математические расчеты автоматическими.

- Приложения на телефон и программы для компьютера.

Существует множество мобильных приложений, которые позволяют составить финансовый план и отследить его соблюдение. С их помощью удобно планировать и отслеживать доходы и расходы: они автоматически группируются по категориям. А некоторые приложения даже синхронизируются с банковскими картами и автоматически пополняются последними движениями средств.

«Для управления финансами советую попробовать «теорию фондов». Создайте в мобильном банке несколько накопительных счетов по каждую категорию трат. Например, счета «Дети», «Коммуналка», «Продукты» и так далее. И распределите зарплату по этим категориям. Вы сразу будете видеть, сколько денег осталось на каждом счете и не захотите превышать лимиты. Отдельным счетом у вас могут идти «Накопления». Ключевым моментом является наличие четкой финансовой цели, чтобы ограничения воспринимались не как лишения, а как шаг к осуществлению желаемого», – советует Александра Дегтярева.

Зачем управлять личными финансами?

Советы по управлению личными финансами, вернее, следование им, могут значительно улучшить качество вашей жизни.

Что дает грамотное управление личными финансами:

- Увеличивает финансовый потенциал. Это позволяет вам увидеть полную картину финансовых дел вашей семьи, помогает расставить приоритеты.

- Способствует выявлению излишков. Вы сможете переосмыслить категории расходов и освободить средства для более важных целей.

- Снижает стресс от покупок. Это позволяет вам более уверенно планировать свои персональные финансы.

- Формирует здоровое отношение к деньгам. Вы начнете воспринимать их как инструмент для повышения благосостояния, удовлетворения потребностей и достижения целей.

Планировать личный финансовый бюджет — это лишь первый шаг. Вы начнете замечать реальный прогресс в своем финансовом состоянии и уровне личной дисциплины, когда освоите навык его соблюдения.

Если вы планируете кардинально изменить ведение своего семейного бюджета, начните с погашения долгов по налогам, счетам за связь и ЖКХ, а также уплаты штрафов. Используйте сервис CheckPerson, чтобы удостовериться в стабильности вашего финансового положения. Если оно вызывает сомнения, начните действовать для его улучшения.

Часто задаваемые вопросы

Чем отличается личный бюджет от семейного бюджета?

Личный бюджет сосредоточен на доходах, расходах и финансовых целях одного человека. Обычно направлен на достижение краткосрочных целей, таких как накопление на отпуск или покупку нового гаджета.

Семейный бюджет учитывает финансовое состояние всей семьи, включая общие доходы и расходы. Направлен на долгосрочные цели, такие как накопление на образование детей, покупка жилья или планирование пенсии.

Какие установки мешают зарабатывать?

- «Деньги — это зло». Некоторые люди верят, что деньги и успех приносят только негатив.

- Отсутствие цели. Если человека ничего не вдохновляет, он может не делать усилий для достижения финансового успеха.

- Миф о «быстром успехе». Ожидание мгновенного результата может привести к разочарованию и отказу от легитимных, но долгосрочных усилий. Редко кто достигает успеха без труда.

- Нежелание учиться. Отказ от новых знаний и навыков может ограничить возможности для карьерного роста и зарабатывания. Мир постоянно меняется, и важно быть в курсе новых трендов и технологий.

Где вести личный бюджет?

Вот несколько способов и инструментов, которые помогут решить вопрос, как управлять личными финансами:

- Тетрадь или блокнот.

- Электронные таблицы.

- Мобильные приложения (Wallet, CoinKeeper и другие).

- Мобильное приложение банка.

- Метод «конвертов» (в бумажном виде) и метод «фондов» (в мобильном приложении).