Когда инфляция бьет рекорды, а фондовый рынок штормит, инвесторы ищут безопасную гавань. Место, где деньги не просто лежат, а хотя бы компенсируют потери от инфляции. Одно из таких мест — фонды денежного рынка (ФДР).

ФДР не обещают высокой доходности, зато дают ликвидность, низкие риски и понятную структуру вложений. Это делает их популярным выбором не только у частных инвесторов, но и у корпоративных клиентов, которые размещают там свободные остатки.

Что такое фонд денежного рынка

Фонд денежного рынка – это разновидность биржевого паевого инвестиционного фонда (БПИФ), который дает частным инвесторам доступ к денежному рынку. Разберем определение по частям.

- БПИФ – инструмент для глубокой диверсификации с минимальными вложениями. Инвестор покупает пай фонда, его «кусочек», и получает долю во всех активах, которые есть в БПИФ.

- Денежный рынок – рынок краткосрочных займов между крупными финансовыми игроками (банки, брокеры, корпорации и др.) Ставки на этом рынке близки к ключевой. Это высоколиквидный и один из наиболее надежных сегментов долгового рынка.

У частных инвесторов нет прямого доступа к инструментам денежного рынка, но они могут поучаствовать в игре институционалов через специальный инструмент – ФДР.

Цель такой инвестиции — сохранить капитал и обеспечить небольшую, но стабильную доходность, близкую к текущей ставке Центробанка РФ. Доходность фонда не фиксированная и зависит от изменения процентных ставок и структуры портфеля.

Как работает фонд денежного рынка

Управляющая компания фонда инвестирует средства в операции РЕПО с центральным контрагентом (ЦК) и получает проценты. В переводе на человеческий это значит, что фонд дает в долг Национальному Клиринговому Центру (НКЦ — подразделение Московской биржи), а в качестве обеспечения займа получает в залог надежные ценные бумаги. Срок сделки – от одного до трех дней.

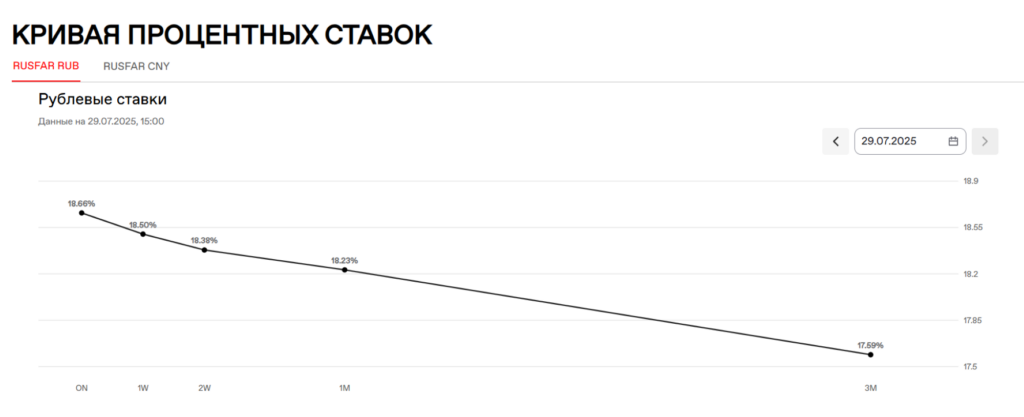

Ставка, по которой платит НКЦ, называется RUSFAR и ее значение можно узнать на сайте Мосбиржи. Эта ставка близка к доходности фондов денежного рынка, но на итоговый показатель также повлияют комиссии и точный состав фонда.

В фонд могут входить денежные средства, короткие облигации (с погашением в течение года), банковские депозиты и другие инструменты денежного рынка.

Плюсы и минусы фондов денежного рынка

Как у любого финансового инструмента, у ФДР есть свои достоинства и недостатки. Чтобы принять взвешенное инвестиционное решение, стоит изучить инструмент со всех сторон.

Преимущества: почему опытные инвесторы используют ФДР

- Альтернатива вкладам. Дают высокую доходность при высокой ключевой ставке, но, в отличие от депозитов, не «блокируют» средства. Деньги можно вывести в любой момент без потери процентов.

Опытные инвесторы используют ФРД для парковки капитала до лучших времен. В кризисные времена никто не знает, когда рынок достигнет «дна». Поэтому участники рынка не спешат покупать акции, боясь нарваться на «падающие ножи». Чтобы защитить свободные деньги от инфляции, их вкладывают в ФДР, где получают ежедневные проценты с низким риском.

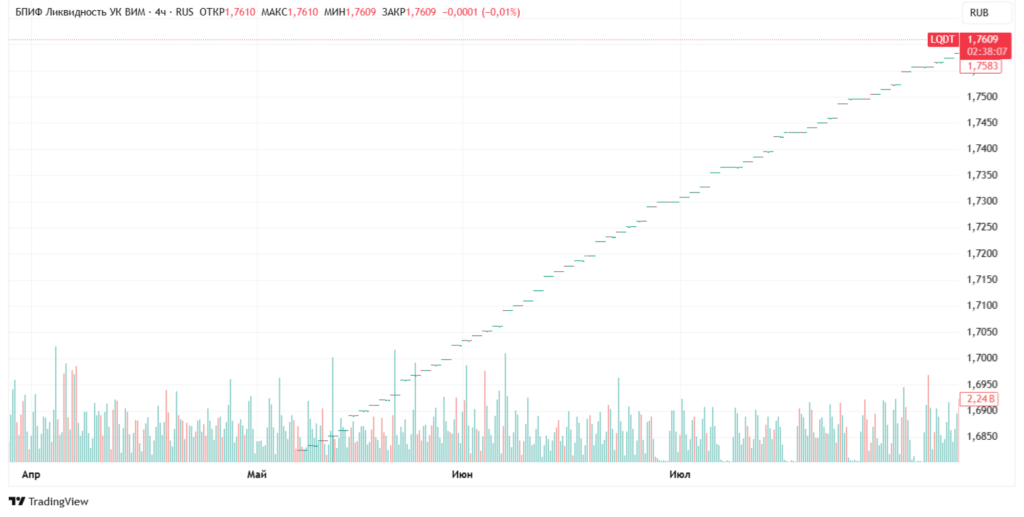

На графике видим, как стоимость пая ежедневно растет.

- Ликвидность и доступность. Паи денежного фонда, как правило, легко продать и купить, не нужно ждать. Порог входа минимальный – от пары рублей.

- Надежность. Фонды денежного рынка инвестируют в низко рискованные инструменты.

Какие нюансы нужно учесть

- Издержки. Прежде чем вкладывать деньги в конкретный фонд, посмотрите, сколько его управляющая компания берет в качестве вознаграждения. Обратите внимание на биржевые и брокерские комиссии.

- Налоги. Прибыль от ФДР облагается НДФЛ – от 13%, но есть легальные способы сократить налоговые издержки, о них расскажем далее.

- Низкая доходность в период низких ключевых ставок. Когда Центробанк переходит к циклу снижения ставок, доходность фонда падает.

Исходя их сильных и слабых сторон инструмента, подведем итог.

В каких случаях инвестирование в фонды денежного рынка оправдано:

- Периоды высоких ставок. Фиксируем высокую доходность при низких рисках.

- Временное размещение капитала. Получаем процент, пока не решим, куда направить средства.

- Рост рыночной волатильности. Фонды денежного рынка работают как убежище для денег, в ФДР можно переждать бурю.

- Подушка безопасности. Спасаемся от инфляции и сохраняем гибкость в управлении.

- Краткосрочные цели. Копим на отпуск и первоначальный взнос по ипотеке, сохраняя доступ к деньгам в любой момент*.

*В любой момент в часы работы биржи.

Фонды денежного рынка на московской бирже

На Московской бирже торгуются 17 фондов денежного рынка, из них 14 – рублевые, а остальные номинированы в юанях. Сегодня мы подробно поговорим только о рублевых фондах, поскольку юаневые обладают низкой ликвидностью и подвержены валютным и геополитическим рискам.

Несмотря на схожие стратегии, рублевые фонды отличаются по ряду параметров, которые существенно влияют на итоговую доходность. Например, разброс прибыльности ФДР за последний год от 11,77% до 19,33%. Разница в доходности почти на 7,6%.

| Название фонда | Тикер | Динамика | |

|---|---|---|---|

| 1. | ВИМ Инвестиции – Ликвидность | LQDT | +19,33 % |

| 2. | Альфа-Капитал денежный рынок | AKMM | +18,83 % |

| 3. | Первая — Фонд Сберегательный | SBMM | +19,14 % |

| 4. | БКС Денежный рынок | BCSD | +18,51 % |

| 5. | АТОН — Накопительный в рублях | AMNR | +19,01 % |

| 6. | Финам — Денежный рынок | FMMM | +18,67 % |

| 7. | Ежедневный процент (УК «ААА Управление Капиталом») | CASH | +18,69 % |

| 8. | Т-Капитал Денежный рынок | TMON | +16,53 % |

| 9. | ПСБ – Денежный рынок | PSMM | +19,21 % |

| 10. | Ликвидный (УК «Доверительный») | SCLI | +18,58 % |

| 11. | Финстар – Денежный рынок ПЛЮС | FINC | +19,07 % |

| 12. | Ак Барс – Денежный рынок | MONY | +19,25 % |

| 13. | Альфа Денежный рынок Плюс | AKMP | +14,19 % |

| 14. | Ежемесячный доход (УК «Первая») | SPAY | +11,77 % |

Данные Московской биржи. Актуальны на 01.08.2025

На что обращать внимание при выборе фонда денежного рынка

Чтобы грамотно выбрать фонд денежного рынка для инвестиций, нужно проанализировать ряд ключевых параметров.

| Критерий | На что влияет |

|---|---|

| Доходность за 12 месяцев | Показывает эффективность работы фонда* |

| Комиссия УК | Чем ниже, тем больше остается инвестору** |

| Объем активов | Косвенный индикатор доверия инвесторов |

| Дата запуска | Старые фонды — больше истории, меньше операционных рисков |

| Ликвидность | Как быстро можно купить/продать пай |

* Доходность инструмента в прошлом не гарантирует доходность в будущем.

**Перед покупкой ознакомьтесь с информацией на сайте управляющей компании, уточните детали по налогам, срокам расчетов и структуре активов.

Налогообложение и комиссии фондов денежного рынка

Фонды денежного рынка – один из самых прозрачных инструментов с точки зрения затрат, но инвестору важно учитывать налоги и комиссии, которые влияют на финальный результат.

1. Налогообложение.

- НДФЛ от 13% – прибыль от ФДР облагается налогом.

- Льгота на долгосрочное владение (ЛДВ). Если инвестор удерживает паи фонда более трех лет, при продаже он может воспользоваться ЛДВ и не платить НДФЛ. Но есть ограничение по прибыли – до 3 млн рублей в год. Все, что выше этой суммы, попадает под налог.

Если прибыль за три года – 9,1 млн рублей, то вы должны государству 13 тыс. рублей. С 9 млн вы ничего не платите, а вот со 100 тыс. рублей перечисляете 13% НДФЛ.

С 2025 года ЛДВ не распространяется на активы, приобретенные через индивидуальный инвестиционный счет (ИИС). Если перевести паи фонда с ИИС на обычный счет даже после трех лет владения – придется заплатить налог. Но у ИИС есть другие преимущества.

- ИИС-3 позволяет не платить налог с прибыли, которую инвестор получил от купли-продажи ценных бумаг. Единственное условие – не выводить деньги со счета в течение установленного срока. Аналогично работает и ИИС-2, но сейчас его открыть не получится. С 2024 года доступен только ИИС-3.

2. Основные комиссии.

- Управляющие компании берут за свою работу 0,3% – 1,09% от вложенного в фонд капитала. Чем ниже комиссия, тем больше зарабатывает инвестор.

- Брокерские сборы зависят от тарифа, но чаще всего незначительны. Обычно брокеры позволяют купить паи их фонда без комиссии. Например, у «Т-Инвестиций» есть TMON, у «Альфа-Инвестиций» – AKMM, у «ВИМ Инвестиций» (ранее «ВТБ Капитал Управление активами») – LQDT и т.д.

Риски фондов денежного рынка

Фонды денежного рынка – одни из самых надежных и низкорисковых инструментов. Они ориентированы на сохранение капитала и стабильную доходность, но, как и любой финансовый актив, не являются полностью безопасными.

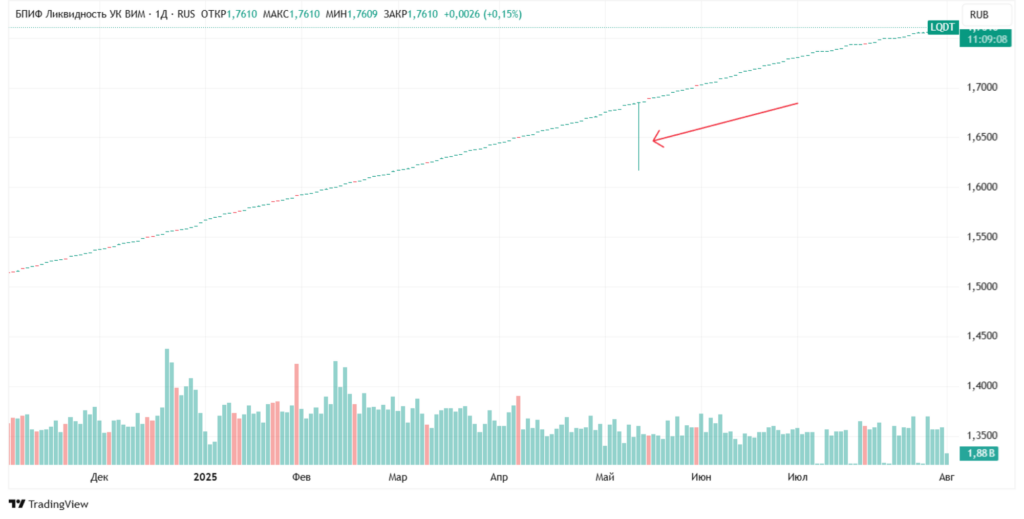

Ключевой риск — возможная нехватка ликвидности в стрессовых ситуациях. Если значительное число инвесторов одновременно решит вывести средства, управляющей компании придется продавать активы из портфеля. Обычно в ФДР входят высоколиквидные инструменты — банковские депозиты, короткие ОФЗ. Однако в случае повышенного спроса на вывод средств возможны задержки исполнения заявок или падение стоимости пая ниже справедливой.

В мае 2025 года такая история произошла с фондом «ВИМ Ликвидность». Во время торговой сессии цена пая рухнула на 4,07% за одну минуту. Управляющая компания быстро исправила ситуацию, на инвесторов событие не повлияло. Эксперты предполагали, что причиной инцидента стал технический сбой или действия крупного игрока, который специально или по ошибке выставил заявку на продажу по рыночной цене.

Инвестору важно помнить, что даже самые консервативные инструменты не дают абсолютных гарантий ликвидности и доходности в любой момент времени. Поэтому прежде, чем заниматься инвестированием – хоть консервативным, хоть высокорискованным – стоит закрыть долги.

Долги могут возникнуть и без вашего ведома: если из-за человеческого фактора или технического сбоя ваши счета арестуют, будет не до инвестиций. Проверьте наличие долгов с помощью сервиса CheckPerson. Убедитесь, что все в порядке, за пару кликов и инвестируйте без лишних рисков.

Часто задаваемые вопросы

Какие бывают денежные фонды?

Фонды денежного рынка различаются по валюте: на Мосбирже обращаются рублевые и юаневые ФДР. Кроме того, фонды принадлежат разным управляющим компаниям. УК определяют состав фонда и берут комиссии за управление.

В чем разница между фондом денежного рынка и фондом ликвидности?

В контексте российского рынка фонды ликвидности и фонды денежного рынка — по сути, одно и то же. Оба инвестируют в высоколиквидные краткосрочные инструменты (ОФЗ, депозиты, сделки РЕПО).

На зарубежных рынках это не совсем одно и то же. В американской и европейской практике фонды ликвидности – это более широкий класс активов, который включает в себя ФДР и другие менее зарегулированные, более гибкие инструменты.

Какая доходность у фондов денежного рынка?

Доходность фондов денежного рынка зависит от ключевой ставки и близка к доходности вкладов. За последние 12 месяцев рублевые ФДР могли принести от 11,77% до 19,33% годовых в зависимости от управляющей компании.

Средняя ключевая ставка за 12 месяцев – около 19,84%.

Что выгоднее: ФДР или вклад?

Вклады застрахованы в АСВ – до 1,4 млн рублей на банк. Денежные фонды не застрахованы, но дают больше пространства для финансовых маневров. Можно вывести деньги в любой момент без потери процентов.

В периоды высоких ставок доходность фондов иногда выше, чем у депозитов. Как минимум, вклад фиксирует ставку на момент вложения средств, а ставка фонда динамическая. Есть ЦБ продолжает повышать ставку, то процент по вкладу не меняется, а доходность фонда растет.

Фонд денежного рынка — надежный и низкозатратный инструмент, но перед инвестированием стоит уточнить структуру фонда, налоговые нюансы и тарифы управляющей компании, чтобы снизить издержки.