Когда речь заходит о займах, необходимо понимать, что может произойти любая непредвиденная ситуация, из-за которой вы не сможете исправно выплачивать свой долг. Это может быть потеря работы, снижение доходов, продолжительная болезнь, рождение ребенка, чрезвычайная ситуация. В подобных обстоятельствах придется задуматься, как сделать так, чтобы не попасть под штрафные санкции и не лишиться своего имущества из-за долгов. Спасти положение поможет одна из мер изменения условий кредита: реструктуризация, рефинансирование или кредитные каникулы. В этом материале подробно разберем третий вариант: что такое кредитные каникулы, что нужно для их оформления, кто и в каких ситуациях может на них рассчитывать.

Что такое кредитные каникулы?

Кредитные каникулы – это мера, которая позволяет вам взять «отдых» от выплат займа. Иными словами, это временный период, во время которого выплаты кредита/займа приостанавливаются либо снижается их размер – без наложения санкций и порчи кредитной истории в будущем.

Кредитные каникулы, рефинансирование, реструктуризация – меры, которые позволяют избежать штрафных санкций и статуса недобросовестного клиента. Они помогают облегчить выплаты займа. Однако если рефинансирование и реструктуризация долга схожи между собой, то кредитные каникулы от них отличаются.

Реструктуризация – это изменение кредитных условий. Есть несколько вариантов их изменения: понижение процентной ставки, уменьшение ежемесячной выплаты и т. д. Реструктуризацию долга можно оформить только в том банке, где вы брали заем.

Рефинансирование – также изменение условий займа. Точнее, взятие нового кредита на других условиях для погашения уже имеющегося. Новый заем можно взять как в том же банке, так и в другом. Главное условие, что новый заем будет на более выгодных условиях.

Кредитные каникулы относительно новая мера в России. Заемщик может временно не выплачивать кредит, в отличие от рефинансирования и реструктуризации. И хотя все эти меры помогают клиентам, они колоссально отличаются друг от друга.

Кредитные каникулы: последние изменения в законодательстве

Кредитные каникулы в России ввели во время пандемии коронавируса в 2020 году – как предполагалось, в качестве разовой меры. В июле 2023 года президент Владимир Путин подписал закон, который определяет порядок получения заемщиком кредитных каникул в трудной жизненной ситуации – таким образом подтвердив возможность и далее пользоваться этой мерой в определенных обстоятельствах, не только во время пандемии или при экономическом кризисе.

С 1 января 2024 года правила получения кредитных каникул стали постоянными:

- продолжительность льготного периода – не более 6 месяцев. Можно оформить единоразово;

- условия предоставления: снижение среднемесячного дохода за последние 2 месяца на 30% и более (в сравнении с заработной платой за год), проживание в зоне ЧС, порча/утрата имущества из-за ЧС;

- сумма займа не превышает максимальную, установленную Правительством России (для автокредита – 1 600 000 рублей, для других кредитов – 450 000 рублей);

- после окончания каникул заемщик выплачивает кредит (с учетом начисленных за этот период процентов) с теми же условиями, которые были установлены до начала льготного периода.

Для каких кредитов можно оформить отсрочку платежей?

Есть несколько видов кредитных каникул: ипотечные каникулы, антикризисные и кредитные каникулы для военнослужащих. Каждый вид имеет свои особенности.

Ипотечные каникулы

Соответственно распространяются только на займы под ипотеку. Условия те же, что и для обычных кредитных каникул: продлится могут до полугода, предоставляются только один раз.

Среди преимуществ ипотечных каникул:

- не отберут жилье за неуплату;

- заемщик может сам выбрать: снизить сумму платежа или не платить во время льготного периода вообще;

- по итогу не придется оплачивать ипотеку досрочно.

Кредитные каникулы для мобилизованных

Осенью 2022 года в Госдуме приняли законопроект о кредитных каникулах для мобилизованных. В этом случае отсрочка дается на тот период, который необходим военнослужащему, но не стоит забывать, что во время льготного периода также начисляются проценты, которые прописаны в договоре изначально.

Особенность этого вида кредитных каникул: это единственная группа граждан, которым кредитные каникулы оформляются не на полгода, а на весь срок службы плюс 30 дней после ее завершения.

Правом получения таких каникул обладают контрактники добровольцы и мобилизованные, проходящие службу в зоне СВО. Также правом обладают члены семьи бойцов СВО: супруги, дети (несовершеннолетние и совершеннолетние, имеющие статус инвалида), дети до 23 лет, получающие высшее образование в очной форме обучения, иждивенцы.

Антикризисные кредитные каникулы

Кризис начался из-за введения санкций в марте 2022 года. Тогда экономическая ситуация в стране была нестабильной, и из-за этого кредитные каникулы временно вернули для всех. Теперь это постоянный инструмент.

Льготный период по 106-ФЗ выдается на любые займы, полученные до 1 марта 2022 года. Однако есть ограничения по суммам, на которые взят кредит: для физических лиц максимально разрешенная сумма – 300 000 рублей, для ИП – 350 000 рублей, по кредитным картам – 100 000 рублей. и 700 000 руб. на автокредиты. Условия выдачи стандартные.

Кто может обратиться с заявлением на кредитные каникулы?

Кредитными каникулами разного вида могут воспользоваться как частные предприниматели, так и обычные люди. Однако на это должны быть весомые причины.

Например, снижение заработка на 30% и более в сравнении с прошлым годом, или для ИП – падение доходов. Также, как уже сказано ранее, льготный период могут получить бойцы СВО и члены их семей.

Как взять кредитные каникулы?

Прежде всего, заемщик должен написать заявление в банке, запросить кредитные каникулы. Способ, которым вы можете это сделать (по телефону, письмом или лично) прописаны в вашем договоре. Вместе с заявлением необходимо подать документы, подтверждающие указанную причину отсрочки. Затем останется только дождаться решения банка.

Важно понимать, что процедура в какой-то мере зависит от типа кредитных канул, который вы выбрали. Например, антикризисные кредитные каникулы выдаются без каких-либо особенностей – пишется заявление, там прописываются основные пункты: срок, сумма платежа, причина, даты и т. д. А участники СВО должны будут подтвердить свою службу.

Какие документы потребуются для оформления кредитных каникул

Список документов зависит от ситуации, в которую попал заемщик. Могут потребоваться:

- справка 2-НДФЛ за предыдущий и текущий годы (в случае, если ваша зарплата сократилась на 30% или более);

- справку о потере работы (в случае, если вы потеряли работу);

- больничный лист (если выполнять долговые обязательства в полной мере невозможно из-за состояния здоровья);

- справка о беременности;

- свидетельство о рождении ребенка и так далее.

Если же у вас другая жизненная ситуация, требующая хотя бы временных изменений в графике платежей или их размере, ее необходимо также подтвердить документально.

Как подать заявление на отсрочку платежей?

Как уже сказано, кредитные каникулы могут либо полностью освободить от выплат на льготный период, либо сократить сумму этих выплат. В любом случае придется писать заявление. Как же это сделать?

Образец заявления можно попросить в банке, скачать на сайте кредитной организации, написать его дома или на месте, после консультации.

В заявлении на отсрочку платежей обязательно нужно указать:

- реквизиты документа, по которому вы и получили кредит;

- основания, опираясь на которые вы просите отсрочку по платежам;

- сроки, на которые запрашиваются каникулы.

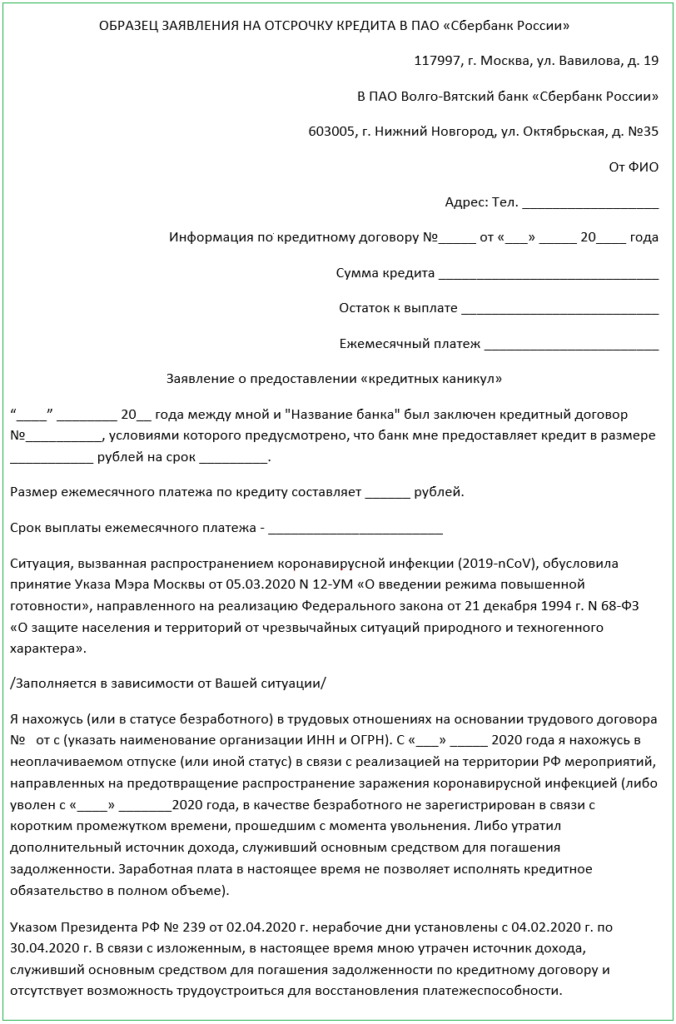

Скачать образец заявления на предоставление кредитных каникул 2025

Так выглядело заявление на предоставление кредитных каникул во время ковида:

Какова продолжительность кредитных каникул и как они влияют на КИ?

Кредитные каникулы можно запросить на срок до полугода.

А влияет ли такой «отдых» от выплат на кредитную историю? Кредитная история – это сводка об исполнении клиентом банка обязательств по займам. Чем она хуже, тем сложнее заемщику получить новый кредит.

Кредитная история портится, когда заемщика можно назвать неблагополучным. То есть в том случае, если клиент банка не выплачивал кредиты или попадал под штрафные санкции.

Сама по себе отсрочка выплаты кредита, то есть кредитные каникулы, не является поводом для появления отрицательной кредитной истории. Наоборот, такого рода отсрочка отражается в истории клиента и спасает от статуса неблагополучного заемщика.

Однако стоит учитывать, что при определенных условиях кредитные каникулы могут негативно сказаться на КИ. Это во многом зависит от выбранной схемы платежей. Внося меньшую сумму выплат ежемесячно, клиент сможет сохранить хорошую историю. А вот если совсем приостановить выплаты, на пользу КИ это не пойдет, несмотря на то, что кредитные каникулы позволяют это сделать. Чтобы сохранять свои позиции, достаточно выплачивать начисленный банком процент.

Что будет с платежами после кредитных каникул?

В период отсрочки платежей проценты по кредиту продолжают начисляться. По потребительским кредитам и кредитным картам процент начисляется в размере 2/3 от среднерыночного значения стоимости кредита в тот момент, когда клиент обратился в банк насчет кредитных каникул. По ипотеке проценты начисляются согласно договору.

После окончания льготного периода общая сумма займа не уменьшается, но увеличивается срок ее выплаты. Если вы уменьшили сумму выплат, но продолжали ежемесячно платить, тогда после окончания каникул она снова увеличится.

Какие ходят мифы о кредитных каникулах?

Так как кредитные каникулы относительно новая мера, о ней ходит много мифов. Разберем самые популярные о них.

Миф 1: Кредитные каникулы бесплатны

Это абсолютно не так. Говорят «бесплатный сыр только в мышеловке», так оно и есть. Если бы банк просто разрешал не платить какие-то время, он не имел бы с этого никакой выгоды.

Дело в том, что во время кредитных каникул выплачиваются проценты, а когда они заканчиваются, клиент продолжает выплачивать остаток основной суммы, но при этом и проценты продолжают начисляться. Таким образом срок выплаты увеличивается, а вместе с ним и переплата банку. Это и есть «оплата» кредитных каникул.

Миф 2: Банк обязан предоставить кредитные каникулы

Несмотря на недавно принятый закон о кредитных каникулах, такого обязательства у банка нет. Кредитная организация может отказать и сообщить причину отказа. К тому же, чтобы получить кредитные каникулы, надо попасть в строгие рамки условий для этого, что получается далеко не всегда.

Поэтому банк не обязан предоставлять отсрочки по платежам, но должен указать причину отказа.

Миф 3: Заемщик не обязан доказывать снижение дохода

Это как раз самый абсурдный миф, ведь банк не поверит на словах, что ваш доход упал. Доказать свою сложную жизненную ситуацию нужно, причем иногда это сделать довольно трудно. Даже если вы принесете все справки, банк вправе самостоятельно проверить вас через налоговую службу и принять решение, насколько вы соответствуете требованиям.

Миф 4: если заемщик не докажет снижение дохода, последствий не будет

И это тоже не так. Если заемщик попытается обмануть банк, по тем или иным причинам не предоставит необходимые документы, подтверждающие снижение дохода, даже при изначальном одобрении кредитных каникул, когда обман вскроется, все начисленные платежи восстановятся, а к ним добавятся штрафы.

Поэтому нужно быть внимательным и обдумать, действительно ли вы сможете подтвердить все документально.

Миф 5: Кредитные каникулы можно отменить в любой момент

Это тоже не так. Заемщик может приостановить кредитные каникулы, но не остановить. Что это значит? Банк пересчитывает и пересматривает условия договора о кредитных каникулах, затем уведомляет клиента и подписывается новое соглашение с вновь измененными условиями.

Полностью отменить кредитные каникулы не получится, ведь в любом случае банк будет пересчитывать проценты и сроки выплаты долга.

Почему банк может отказать в кредитных каникулах?

Если вы получили отказ, банк обязан указать причину. При этом официально озвучиваемая причина отказа одна: «в связи с несоответствием требованиям». Основания могут быть разными: например, клиент не подтвердил снижение дохода или превышена максимальная сумма кредита, по закрытию которого можно рассчитывать на кредитные каникулы.

Также отказать недобросовестным клиентам – если были просрочки, неуплаты, если уже брались кредитные каникулы.

Почему важно проверять себя на все типы долгов и как это сделать?

Чтобы не стать недобросовестным клиентом, всегда нужно знать о своих задолженностях. Если вы в себе уверены, то можете оспорить решение банка.

Быть уверенным вам поможет наш сервис CheckPerson. Здесь вы можете проверить не только свои задолженности ФССП, но и оценить благонадежность другого человека с помощью его паспортных данных или водительского удостоверения.

Сервис выдаст данные о залогах движимого имущества, зарегистрированных ИП, покажет, есть ли упоминание о вас в базах розыска и многое другое. Проверить можно любого человека, если вы хотите убедиться в его благонадежности.