Решение о том, стоит ли брать кредит, каждый принимает сам. А вот вердикт – выдать заем или нет – выносит уже банк. И в последнее время статистика неутешительная: по данным Национального бюро кредитных историй, в ноябре 2024 года кредит одобрили только 22,5 % заемщиков.

На решение банков влияет в том числе то, насколько добросовестно выплачивал человек займы ранее. Проверить это легко – все об отношениях заемщика с банками и МФО можно узнать в кредитной истории, которая хранится в одном или нескольких бюро.

Что такое бюро кредитных историй и как они влияют на жизнь людей – читайте в нашей статье. Разобраться в теме нам помог Владимир Набоков – PR-директор компании ООО «Банкрот-Сервис».

Что такое бюро кредитных историй

БКИ или бюро кредитных историй – это организация, которая занимается сбором, хранением и обработкой информации о кредитах физических и юридических лиц.

Когда человек берет первый в жизни кредит – информация об этом поступает в бюро. И дальше оно будет записывать: какие суммы и насколько регулярно вносятся по займу, есть ли просрочки. И так про каждый займ всю жизнь. Также история БКИ будет хранить и попытки кредитования. Если кто-то подаст заявку на кредит и получит отказ – это тоже будет зафиксировано.

В России БКИ играют ключевую роль в финансовой сфере, обеспечивая банки и кредиторов данными для оценки платежеспособности заемщиков.

Зачем БКИ нужны обычному человеку

Данные кредит-бюро помогут человеку проверить собственную кредитную историю и оценить свою финансовую репутацию. Если кредитная история хорошая, то шансы получить кредит на выгодных условиях высоки.

Также проверка сведений в БКИ поможет вскрыть финансовые проблемы:

- забытые застарелые задолженности;

- кредиты, оформленные без ведома заемщика;

- ошибки в данных.

«Отчет БКИ может содержать ошибки. Важно помнить, что бюро – это хранилище данных, а не их генератор. Генерирует данные банк или МФО и передает их для хранения, и иногда эти сведения передаются с ошибками», – отмечает PR-директор компании ООО «Банкрот-Сервис» Владимир Набоков.

Какие функции выполняют современные кредитные бюро?

О том, что БКИ копит информацию о кредитах, вы уже знаете. Но бюро выполняют и другие задачи:

Предоставление данных

БКИ занимаются не только сбором и хранением кредитных историй. Бюро предоставляет эти данные заинтересованным лицам, в первую очередь банкам. Так БКИ помогают кредиторам принимать взвешенные решения о выдаче займов.

Заемщику же эта информация поможет понять свои шансы на выгодный кредит, добиться корректировки ошибочных записей и погасить забытые долги.

Защита информации

Охрана конфиденциальных данных – тоже функция БКИ. Бюро кредитных историй надежно хранит информацию от несанкционированного доступа и раскрытия.

Получить полный отчет БКИ может только сам заемщик. Банки и другие финансовые организации видят только значимые для них данные.

Какие данные банк и иные кредиторы отсылают в бюро кредитных историй?

Кредитные организации отправляют в бюро кредитных историй следующую информацию:

- факт обращения лица для заключения кредитного договора;

- свое решение о заявке;

- информацию о заключенном договоре;

- данные о погашении задолженностей;

- сведения о просрочках и штрафах.

Как найти свой перечень БКИ?

Теперь, когда вы знаете, что такое БКИ, давайте разберемся, как найти те бюро, где хранятся ваши данные.

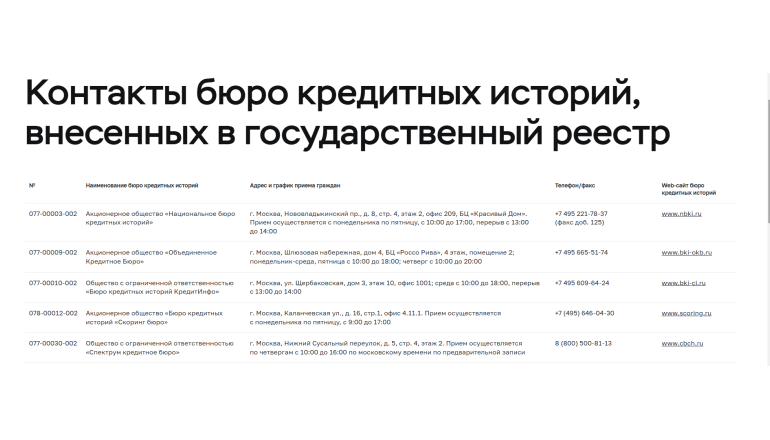

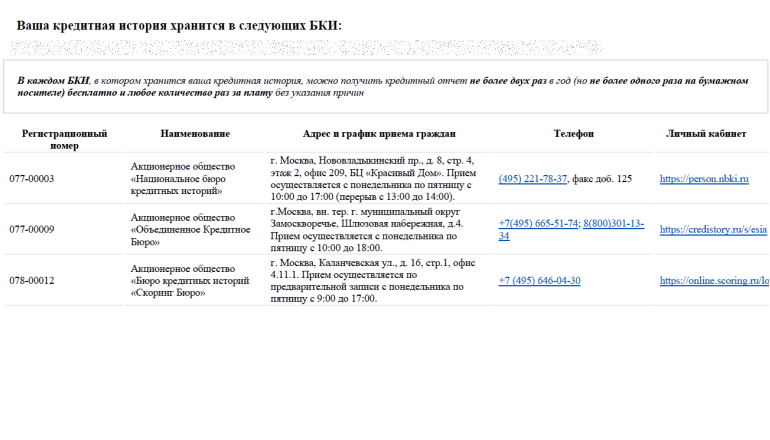

По состоянию на декабрь 2024 года в России существуют пять БКИ, внесенных в государственный реестр. Посмотреть список можно на сайте Центробанка. В каких-то БКИ ваши данные есть, в других – нет.

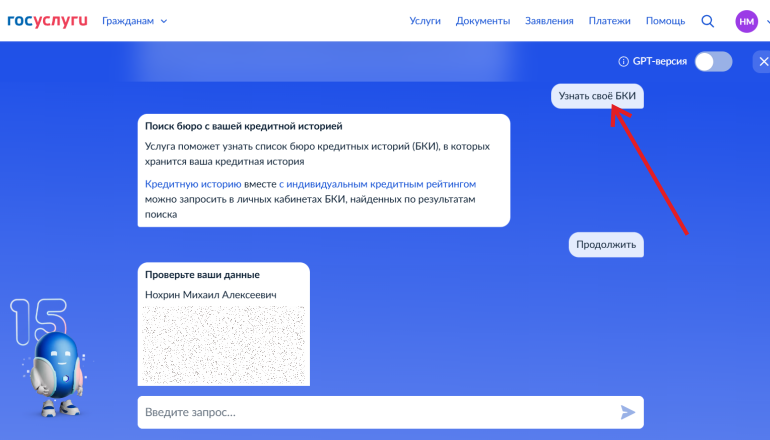

Самый простой способ понять, какие бюро кредитных историй проверить – сделать запрос на сайте Госуслуг.

Для это переходим на главную страницу. Чтобы не искать по всему сайту, вводим в поиск «Узнать свое БКИ» и подтверждаем правильность персональных данных. После этого цифровой ассистент отправит запрос.

На сайте сказано, что ждать ответа можно в течение рабочего дня, на деле данные приходят в личный кабинет почти сразу после запроса.

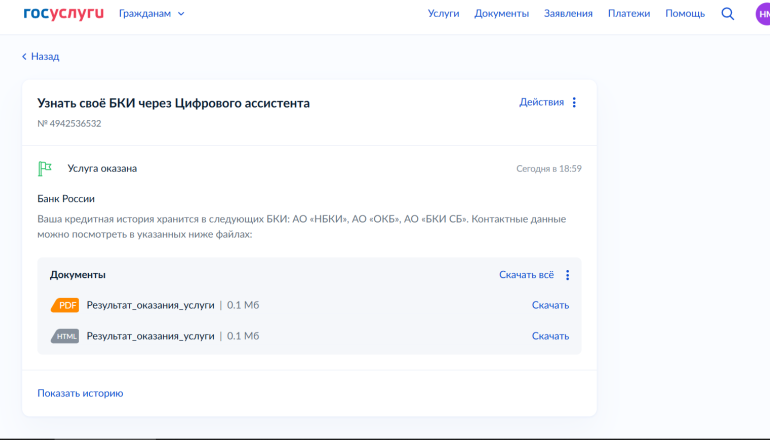

В итоге вы получите список ваших бюро в формате PDF и Excel.

Вот и все – список нужных БКИ у вас. Их может быть сразу несколько, как в нашем случае, а может быть и одно.

Альтернативные способы найти свои БКИ

Если Госуслугами вы не пользуетесь, то узнать свои бюро можно еще несколькими способами.

- Направить запрос в Центральный каталог кредитных историй через сайт Центробанка.

- Узнать данные о БКИ в своем банке или МФО.

- Обратиться за помощью к нотариусу.

В какой форме предоставляется кредитная история?

Любая БКИ бесплатно предоставляет кредитные истории дважды в год. Если история понадобится еще раз – придется заплатить.

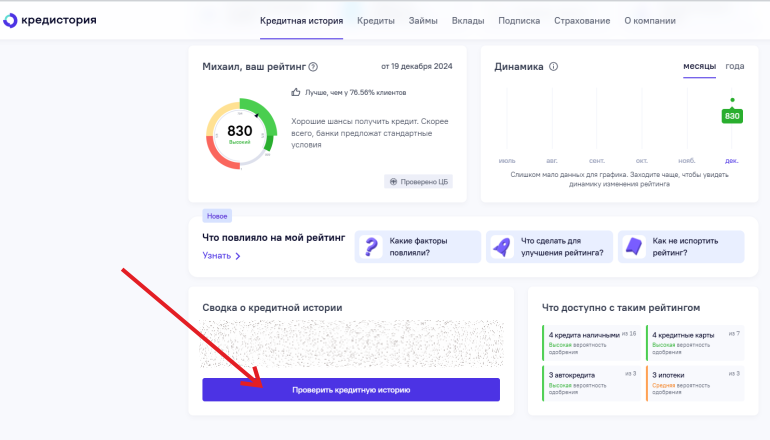

Взглянуть на свою кредитную историю можно на сайте бюро. Вот, например, как выглядит кабинет на сайте «Объединенного кредитного бюро». Чтобы увидеть данные, нужно перейти на страницу с отчетом.

Внутри вы увидите:

- кредитный рейтинг и что на него повлияло;

- действующие и закрытые кредиты;

- кто и когда запрашивал вашу историю;

- когда и куда вы обращались за кредитом.

Там же можно скачать кредитный отчет в виде PDF-файла и распечатать его, если нужно. По сути, там все то же самое, только гораздо подробнее: с датами, процентами, графиками платежей и реквизитами кредиторов и заемщика.

Что дальше делать с КИ?

Первым делом – проверить, насколько достоверны данные. Внимательно прочитайте отчет и разберите, нет ли там ошибок или кредитов, которые вы не брали.

Если подобное произошло – ошибки надо исправить.

«На примере Национального бюро кредитных историй можно сказать, что ошибки из КИ убираются только по личному заявлению субъекта кредитной истории. После поступления заявления НБКИ связывается с кредитором и, если находит заявление обоснованным – вносит корректировки в отчет субъекта. Это тот случай, когда спасение утопающих – дело рук самих утопающих: мониторьте свою КИ на ошибки регулярно, это никому не нужно, кроме вас», – предупреждает Владимир Набоков.

Если ошибок и непонятных кредитов нет – можно проанализировать свою кредитную историю и прикинуть шансы на новые займы. В первую очередь обратите внимание на свой кредитный рейтинг.

«Персональный кредитный рейтинг – шкала от 1 до 999, где чем выше балл, тем выше вероятность получения кредита», – поясняет эксперт.

Если рейтинг низкий и кредитная история плохая – надо подумать, как поправить положение.

«Если необходимо улучшить свою КИ – лучше начинать с небольших кредитных карт и потребительских кредитов, постепенно наращивая долговую нагрузку. Главная ошибка – это брать для улучшения кредитной истории микрозаймы. Банки очень не любят клиентов микрозаймов и кредитуют их крайне неохотно. Клиенты банков – желанные для МФО, но не наоборот. Даже если у вас будет много закрытых микрозаймов без просрочек – это скорее будет минусом для банка», – отмечает Владимир Набоков.

Как часто происходит обновление КИ?

Сегодня обычно кредитная история после обновляется достаточно оперативно, говорит эксперт.

«Кредиторы должны передавать информацию в БКИ по любой активности по кредиту или займу в течение трех дней, – указывает Владимир Набоков. – Но помним, что БКИ – это хранилище, а передает данные кредитор, а потому сроки обновления зависят от кредитора».

Сколько лет БКИ хранит данные о человеке?

Кредитная история хранится 7 лет с момента передачи кредитором последней записи по тому или иному кредиту. Но это не значит, что если перестать платить, спустя 7 лет об этом забудут.

«Пропуск платежа – это также событие по кредиту и, если кредитор будет каждый месяц сообщать о просрочке – данные будут храниться фактически бессрочно. Если же заемщик успешно погасил кредит и данные о последнем платеже были переданы, то через 7 лет информация о закрытом кредите перестанет быть доступной», – разъясняет Владимир Набоков.

Как проверить себя на все типы долгов?

Иногда проверки только лишь в БКИ бывает недостаточно. Даже сами банки, хоть и обращаются в бюро, не забывают и о других источниках информации о человеке.

«У каждого кредитора своя скоринговая система, которая учитывает данные не только из БКИ, но и из базы данных ФССП, МВД и прочих ресурсов. Допустим, если у человека есть открытые исполнительные производства, но не кредитные, а по алиментам, административные штрафы или вред, причиненный преступлением», – рассказывает эксперт.

Поэтому если речь идет о самопроверке – стоит взять пример с кредиторов. А именно – проверять себя везде, где только можно. Благо сделать это можно всего за пару кликов.

Например, с помощью сервиса CheckPerson. Он позволит вам проверить себя сразу по всем основным базам данных, чтобы убедиться, что все в порядке. Особенно если вы собрались поехать за границу, устроиться на престижную работу или, например, взять кредит на бизнес.

Часто задаваемые вопросы и ответы на них

Что означает БКИ?

БКИ – это бюро кредитных историй. Оно собирает, хранит и предоставляет данные о заемщиках.

Какие есть БКИ в России?

В государственном реестре на сегодняшний день значатся пять БКИ:

- «Национальное бюро кредитных историй»

- «Объединенное Кредитное Бюро»

- «Бюро кредитных историй КредитИнфо»

- «Бюро кредитных историй «Скоринг бюро»

- «Спектрум кредитное бюро»

Как узнать свои бюро кредитных историй?

Проще всего – через Госуслуги. Но можно запросить данные на сайте Центробанка или в банке, где вы оформляли заем.

Как узнать, оформлен ли на меня кредит без моего ведома?

Проверить свою кредитную историю. Если там есть записи о кредитах, которые вы не брали – значит это сделали мошенники.

Кто может получить информацию из бюро кредитных историй

Полный отчет из БКИ может посмотреть только сам человек. Также доступ к истории могут получить банки и МФО, для этого заемщик должен дать свое письменное согласие в договоре.