Получение одобрения кредита — не всегда повод радоваться. Иногда заемщик пересматривает свои планы, меняется финансовая ситуация или появляется более выгодное предложение. В таком случае возникает вопрос: можно ли отказаться от кредита после одобрения и как это сделать без последствий?

Когда и на каких этапах можно отказаться от кредита

Клиент вправе отказаться от кредита на любом из этапов кредитования: как до подписания договора, так и после получения денежных средств, отмечает руководитель компании ФИНАНС ХОЛДИНГ Александр Новиков. Но при этом на каждом из этапов есть свои нюансы.

После одобрения, но до подписания договора — можно ли отменить заявку на кредит? Да, отказаться можно свободно, без объяснения причин. Это наиболее простой и безопасный момент для отказа.

После подписания договора, но до получения средств — формально договор заключен, но деньги не выданы. Здесь также возможно отказаться, но потребуется подать заявление.

После получения кредита — уже сложнее, но заемщик вправе воспользоваться «периодом охлаждения» и вернуть деньги в течение установленного законом срока.

«Когда уже подписан договор и деньги поступили на счет, вам нужно будет написать заявление и вернуть кредитные средства банку, а возможно проценты по кредиту, если пользовались займом», – предупреждает Александр Новиков.

Важно помнить: каждый банк может предусматривать свои нюансы в условиях договора, поэтому всегда внимательно изучайте документы.

«Из практики: достаточно часто клиенты, обращающиеся за кредитами под залог недвижимости или за классической ипотекой, отказываются от кредита на этапе рассмотрения заявки, еще чаще — на этапе подготовки к сделке. Это связано с тем, что зачастую такие клиенты обращаются с заявками сразу в несколько кредитных организаций и в итоге остаются в том банке, который предложил наиболее интересные условия по ставке и сроку кредитования», – рассказывает директор Департамента риск-менеджмента – член Правления АО «Свой Банк» Ольга Горюкова.

Кредитор может предусмотреть дополнительные комиссии за невыборку средств (такие меры обычно направлены на то, чтобы стимулировать клиента воспользоваться заемными деньгами) и опциональность по досрочному расторжению договора, добавляет эксперт.

Как отказаться от кредита: пошаговая инструкция

Процедура отказа от кредита будет зависеть от того, на каком этапе вы поняли, что заемные средства вам не нужны.

«Отказ от получения кредита на этапе его оформления ничем не грозит клиенту. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может отказаться и не брать их – в этом случае не требуется даже направлять в банк заявление», – комментирует руководитель компании ФИНАНС ХОЛДИНГ.

Если же деньги уже получены, то у заемщика все равно есть право вернуть полученную сумму. Но при этом банк может потребовать проценты за использованные дни.

Вот пошаговый алгоритм, как отказаться от кредита правильно:

Проверьте статус кредита. Уточните в банке, перечислены ли средства на ваш счет — это поможет точно определить, на каком этапе находится оформление.

Уведомите банк. Обратитесь в отделение или по горячей линии и сообщите о намерении отказаться от оформленного кредита.

Напишите заявление. Подготовьте заявление на отказ от кредита или о его досрочном погашении.

Получите подтверждение. Попросите подтверждение, что банк принял заявление и не будет перечислять средства (если договор уже подписан, а средства не поступили).

При необходимости — верните деньги. Перечислите всю сумму долга на кредитный счет и дождитесь списания.

Запросите справку о полном погашении долга.

Важно помнить: по закону право на отказ от кредита в течение 14 дней без предварительного уведомления кредитора, этот срок также называют «периодом охлаждения».

По истечении 14 дней отказ от кредитов тоже возможен, но вы обязаны уведомить банк о досрочном погашении не менее чем за 30 календарных дней – при условии, что в договоре не прописан иной срок.

Ольга Горюкова обращает внимание, что процедура отказа от кредита может зависеть от того, каким образом подавалась заявка на оформление займа.

«Если заявку клиент подал через мобильное приложение, то для отказа от кредита лучше сразу написать в чат оператору, он поможет отменить онлайн заявку на кредит. Также можно позвонить в колл-центр банка и воспользоваться консультацией по телефону, – рекомендует директор Департамента риск-менеджмента АО «Свой Банк». – Если заявка на кредит подана клиентом лично в офисе банка (и одобрена в этом офисе), то все вопросы по отказу от кредита на любом этапе лучше решать в там же».

Что такое «период охлаждения» и как им воспользоваться

Период охлаждения — это 14 календарных дней с момента получения кредита, в течение которых заемщик может вернуть всю сумму без штрафов и пеней (только проценты за фактическое время пользования).

Чтобы воспользоваться этим правом, необходимо:

Подать письменное уведомление в банк.

Оплатить сумму основного долга и проценты за использованные дни.

Сделать это строго в течение 14 дней с момента подписания договора.

Для целевого кредита, например, если вы оформляли автокредит, период охлаждения составляет 30 дней.

Как отказ от кредита влияет на кредитную историю

Если заемщик отказывается от кредита до подписания договора или в рамках периода охлаждения, это не оказывает негативного влияния на кредитную историю, отмечают эксперты.

«Информация о том, что заявка на кредит банком одобрена, отразится в кредитной истории клиента. Если клиент отказался от займа и заключения договора, через некоторое время банк отправит по этой заявке в БКИ о статусе и покажет, что произошел отказ клиента, – описывает процедуру Ольга Горюкова. – Ухудшит ли это кредитный рейтинг? Скорее нет, чем да, а если и ухудшит, то незначительно. Особенно влияние будет минимальным, если договор не был заключен или по нему со стороны клиента не было никакой выборки кредитных средств».

Чтобы точно ответить на вопрос о влиянии отказа на кредитную историю и рейтинг, подчеркивает Ольга Горюкова, нужно глубоко понимать параметры модели кредитного рейтинга конкретного БКИ, а эта информация на сегодня является закрытой.

Однако:

Если вы подписали договор, получили деньги и не вернули их в срок — это уже будет расценено как просрочка по кредиту.

Частые отказы могут насторожить банк.

«Если вы будете часто подавать заявки и отказываться от дальнейшего оформления , банк может заподозрить вас в непостоянстве и в дальнейшем отказывать в получении кредита», – отмечает Александр Новиков.

Советы, чтобы избежать последствий при отказе от заемных средств

Внимательно читайте договор. Особенно пункты о досрочном возврате, штрафах и порядке отказа от потребительского кредита.

Оформляйте отказ письменно. Даже если выхотите отказаться от кредита на следующий день после оформления, нужно подать письменное заявление.

Не затягивайте с решением. Чем раньше вы уведомите банк, тем проще и безопаснее будет отказ от кредита.

Сохраняйте копии всех документов. Заявлений, чеков об оплате, уведомлений.

При возврате в период охлаждения — оплатите проценты. Это обязательное условие, чтобы отказ считался юридически завершенным.

«Прежде чем подавать заявку на кредит, подписывать договор и получать денежные средства, рассмотрите все варианты и убедитесь в том, что вам действительно нужны деньги. При подписании кредитного договора изучите его и задайте все интересующие вас вопросы по займу, чтобы в дальнейшем исключить споры», – советует Александр Новиков.

Оценивайте адекватно свою финансовую нагрузку, прежде чем оформить новый кредит. В том числе полезно время от времени проверять себя на долги. Вы можете оказаться в списке должников ФССП по ошибке, например, из-за нерадивого тезки или технического сбоя. Чтобы избежать неожиданных списаний со счетов, проверьте себя на задолженности с помощью сервиса от CheckPerson.

Уже через две минуты после отправки заявки подробный отчет придет на указанную при заказе электронную почту.

Если вы довольно импульсивный человек, который может поддаться соблазну и оформить заем на не самую необходимую вещь, надежнее всего будет установить самозапрет на кредиты.

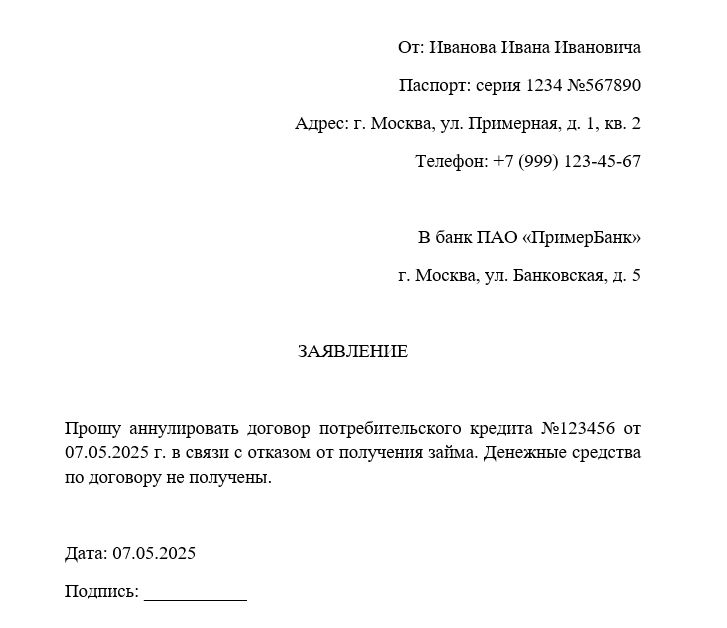

Образец заявления об отказе от кредита

Ниже приведен пример заявления на отказ от кредита, который можно использовать. Внимательно проверьте личные данные, укажите номер договора и дату подписания. Заявление можно подать лично в банк или направить по почте.

Если деньги были перечислены, в заявлении укажите: «Обязуюсь вернуть сумму кредита и начисленные проценты за фактический срок пользования в течение 14 дней с момента подписания договора, в соответствии со ст. 11 закона №353-ФЗ».

Можно отказаться на любом этапе, но чем раньше — тем проще. Если оформил кредит, но хочешь отказаться — не стоит терять время. Чем раньше вы сообщите банку о своем решении, тем меньше вероятность столкнуться с юридическими или финансовыми трудностями.

До подписания договора — отказ без последствий. Отказ от кредита до получения средств — самый безопасный. На этом этапе заемщик ничем не связан — достаточно уведомить банк, и кредит не будет оформлен.

После получения денег — действуйте в течение 14 дней. Это ваш законный шанс вернуть кредит без штрафов.

Подавайте отказ в письменной форме. Даже если средства не получены, заявление зафиксирует ваше намерение и убережет от спорных ситуаций.

Отказ не портит кредитную историю, если соблюдены условия.

Часто задаваемые вопросы

Как отказаться от кредита, если он уже одобрен?

Если кредит одобрен, но договор еще не подписан, отказаться от него можно просто — не подписывайте документы и сообщите об этом банку. Ваша заявка при этом будет аннулирована без каких-либо последствий. Банк не имеет права требовать что-либо, пока вы не заключили договор.

Можно ли отказаться от кредита, если договор уже подписан?

Да, но многое зависит от того, получены ли вами денежные средства. Если вы подписали договор, но деньги еще не поступили на ваш счет — срочно обратитесь в банк с письменным заявлением об отказе. Если средства уже были выданы, у вас есть 14 дней, чтобы отказаться от кредита по закону без предварительного уведомления банка и штрафов. Для этого нужно вернуть всю сумму долга и оплатить проценты за фактический срок пользования средствами.

Можно ли аннулировать кредит, взятый мошенниками?

Да. В случае мошенничества необходимо незамедлительно обратиться в полицию и уведомить банк. Вы имеете право подать заявление о признании сделки недействительной, начать процедуру расследования и требовать исключения недостоверной информации из кредитной истории. Банк, в свою очередь, обязан провести внутреннюю проверку и при подтверждении факта мошенничества аннулировать кредитный договор.

Отчеты доступны в тарифах для Бизнеса и физических лиц. При этом обязательным условием для отправки запроса на формирование отчета является наличие согласия проверяемого физического лица на обработку персональных данных, полученного в порядке, установленном 152-ФЗ «О персональных данных».