Процедура оформления кредитов и займов в последние годы намного упростилась, что в том числе спровоцировало рост числа случаев мошенничества. Поэтому, чтобы обезопасить граждан, Центральный банк разработал процедуру самозапрета на выдачу кредитов онлайн, которая стала доступна россиянам 1 марта 2025 года.

Что такое самозапрет и как запретить кредиты на себя через Госуслуги? Какие есть виды ограничений и в каких случаях стоит установить самозапрет? Разберем с экспертом, гендиректором компании «Банкрот-Сервис» Антоном Михайловым.

Что такое самозапрет на кредиты

Подготовка к введению такой меры, как самозапрет на кредиты, началась еще летом 2022 года, когда ЦБ издал указ, согласно которому с 1 октября 2022 года все банки должны были дать клиентам возможность управлять онлайн-операциями. А точнее, устанавливать запрет на онлайн-операции и регулировать их параметры. Среди операций – кредиты и переводы денежных средств.

«Самозапрет на кредиты – это инструмент защиты для граждан, прежде всего, от мошеннических операций по оформлению кредитов и займов онлайн», – пояснил Антон Михайлов.

В начале 2023 года Банк России разработал законопроект, призванный сделать эту мерой единой для всех организаций, имеющих право выдавать кредиты. ЦБ предложил вносить ограничение в кредитную историю, чтобы все организации могли видеть этот лимит перед выдачей займа.

В августе 2023 года правительство поддержало эту инициативу, 20 февраля 2024 года закон о самозапрете на выдачу потребительских кредитов и займов приняла сразу во втором и третьем чтении Госдума, а 26 февраля подписал президент РФ Владимир Путин.

А с 1 марта 2025 года россияне получили право устанавливать самозапрет на кредит, чтобы запретить выдачу на свое имя новых займов и кредитов. Запрет на выдачу кредита оформляется по желанию человека и защищает от мошеннических схем. Без ведома гражданина никто не сможет оформить кредит на его имя.

Как работает самозапрет на кредиты

Устанавливать и снимать самозапрет кредитов гражданин может неограниченное количество раз и бесплатно через Госуслуги (по ст. 5.1 Федерального закона от 30.12.2004 №218-ФЗ «О кредитных историях»). Сведения и об установлении, и о снятии запрета передаются в бюро кредитных историй (БКИ).

Самозапрет распространяется на банки и МФО: они обязаны проверять наличие ограничения перед выдачей кредита. Если у вас установлен запрет, в кредите или займе откажут как мошеннику, так и вам. Если же финансовая организация выдала кредит человеку с установленным запретом, она не сможет требовать от него выполнения обязательств. Вся ответственность за выплату кредита ляжет на организацию.

Важно! Самозапрет не применяется к ипотечным, образовательным и автокредитам. Это позволяет клиенту оформить целевой кредит, даже если у него установлен запрет на потребительские займы.

В каких случаях может понадобиться запрет на кредиты?

Какой-то определенной группы людей нет. Независимо от возраста, пола, социального статуса и других критериев, любому клиенту банка может понадобиться лимит на выдачу заемных средств или полный запрет на выдачу кредитов.

Особенно это касается следующих случаев:

- потеря паспорта;

- проживание в другой стране;

- уже есть другие кредиты;

- при наличии склонности к необдуманным поступкам и решениям;

- в отношении людей пенсионного возраста.

Даже если вы не теряли паспорт или не живете за границей, в любом случае, самозапрет кредитов – отличный способ ограничить себя от мошенников. К тому же запрет нельзя будет снять «в любой момент», а это поможет тренировать вашу самодисциплину.

«Помимо очевидной пользы для граждан в разрезе защиты от мошенников, есть и не столь очевидный плюс – это защита от импульсивных и, по сути, ненужных покупок, – добавляет Антон Михайлов. – В магазинах и торговых точках клиентам фактически навязывают карты рассрочки, в онлайн-магазинах и маркетплейсах (ОЗОН, Я.Маркет) также предлагают оплатить товар в рассрочку. Но мало кто знает, что рассрочка – это кредит без процентов, а иногда и предложение от МФО без процентов, которое также влияет на кредитную историю».

Какие есть виды самозапрета на кредиты

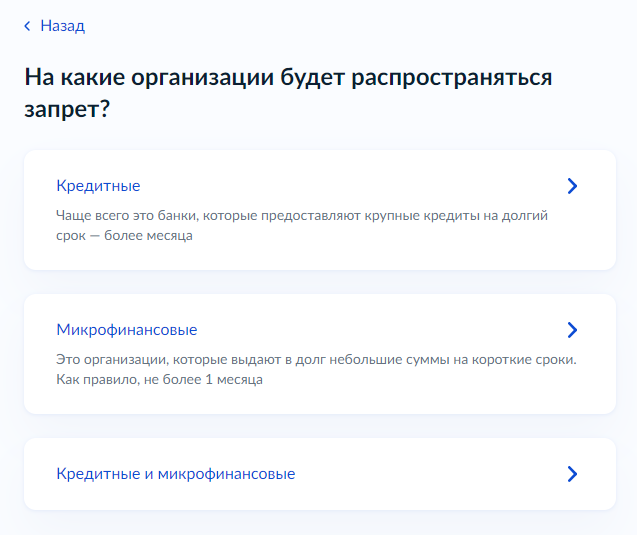

Можно оформить полный или частичный самозапрет на получение кредита. Он действует как в банках, так и в МФО:

- Полный запрет.

Исключает любую возможность оформления кредита или займа в банке или МФО. В этих финансовых организациях нельзя будет получить кредит как удаленно, так и лично.

- Частичный запрет.

Позволяет выбрать, какой именно способ получения кредита нужно ограничить. Например, можно установить через Госуслуги запрет на кредит без личного присутствия. В таком случае получить кредит можно будет только очно.

На какие виды кредитования нельзя установить самозапрет

Запрет на кредит не распространяется на целевые займы. Они требуют дополнительной проверки документов и личного участия человека, поэтому и вероятность мошенничества ниже.

«Самозапрет нельзя установить на кредиты, обеспеченные залогом, например на автокредиты или ипотеку. Согласно пояснениям ЦБ, самозапрет не распространяется и на образовательные кредиты, денежные средства по которым сразу направляются на счет образовательного учреждения», – поясняет Антон Михайлов.

Также если рассрочка не является кредитом или займом, самозапрет на нее не действует.

Важно! Запрет не касается уже выданных кредитных карт, но новую оформить будет нельзя.

Как оформить самозапрет на выдачу кредита

С 1 марта 2025 года можно оформить запрет на выдачу кредита через Госуслуги.

Как поставить запрет на кредиты в Госуслугах, пошаговая инструкция:

- Переходим на главную страницу официального сайта Госуслуг.

- Найти нужную услугу можно прямо на главной странице или ввести в поисковой строке запрос «Как установить запрет на выдачу кредита через Госуслуги».

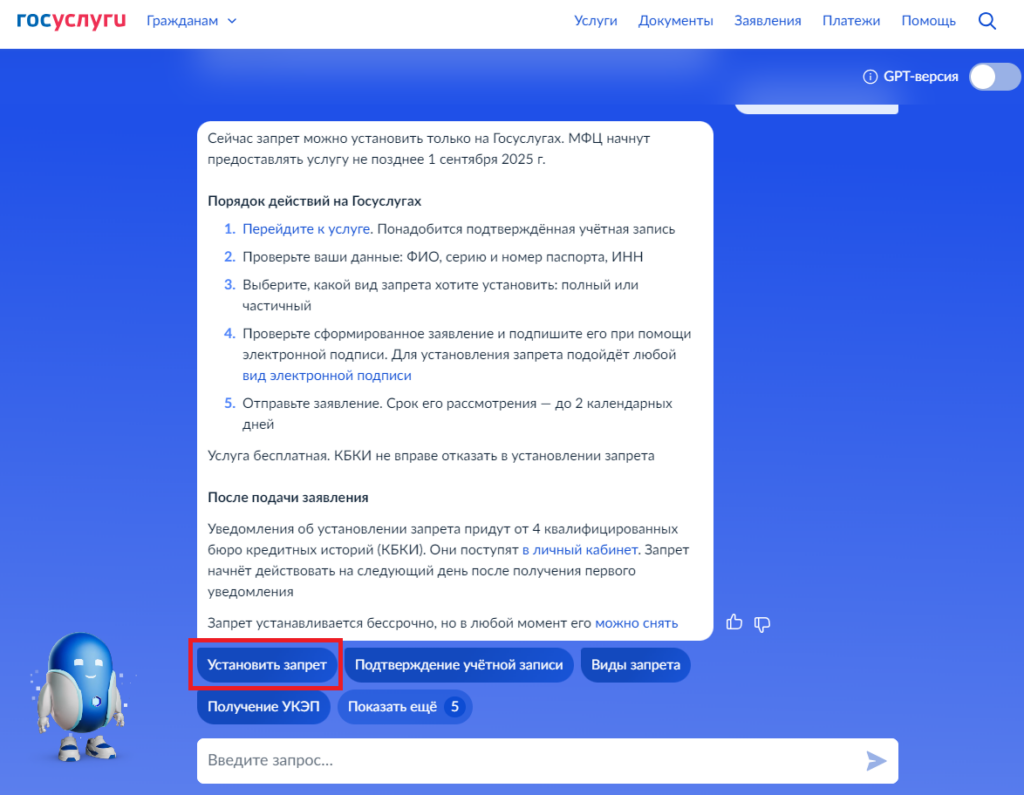

После этого вас перенаправят в чат с помощником, где нужно будет перейти к услуге по кнопке «Установить запрет».

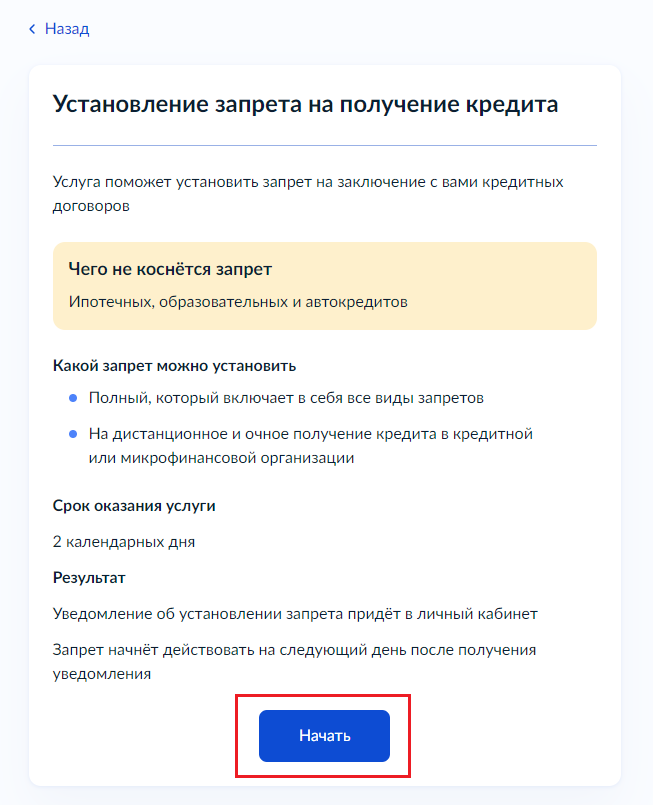

- После перехода на страницу с самой услугой нажимаем «Начать». Для отказа от кредитов через Госуслуги понадобится подтвержденная учетная запись.

На следующих страницах проверяем правильность заполнения ФИО, даты рождения, серии и номера паспорта, ИНН. Сведения подтягиваются автоматически, если были сохранены на Госуслугах.

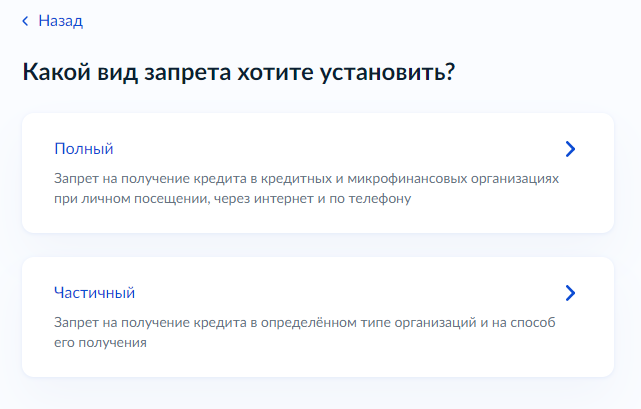

- Далее выбираем вид запрета на кредит, который вы хотите установить.

При частичном запрете на кредит нужно выбрать, на какие организации он будет распространяться (банки или МФО).

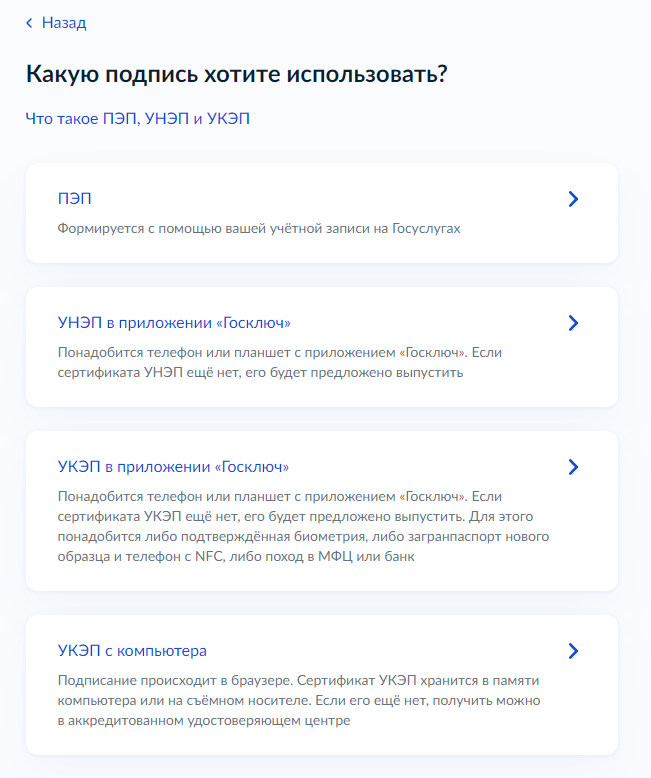

- После выбора необходимо подписать заявление электронной подписью. При полном самозапрете сервис автоматически переведет вас сразу на эту страницу.

Самый простой вариант – использовать простую электронную подпись (ПЭП). Эта подпись формируется на основе вашей учетной записи Госуслуг. Для двух других вариантов понадобится приложение «Госключ», а для еще одного – подпись УКЭП на компьютере.

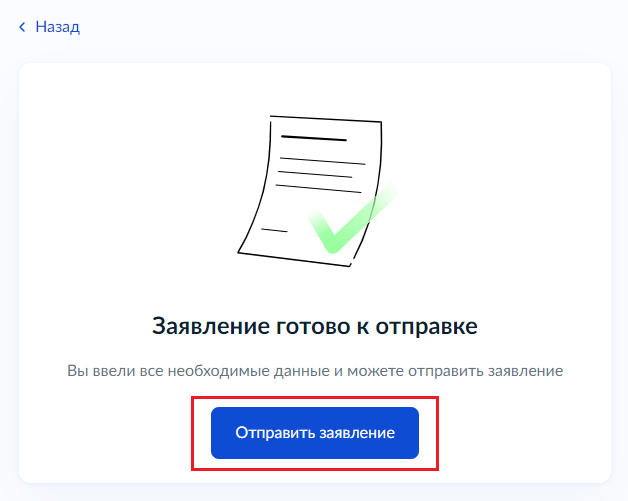

- Последний шаг – отправка заявления.

- В течение 2 календарных дней вам придет уведомление о получении заявления. Самозапрет на кредит начнет действовать на следующий день после получения такого уведомления.

Сама услуга бесплатная и отказать в оформлении запрета на кредиты через Госуслуги не могут.

Важно! Запрет на кредит не ограничен по сроку. Узнать статус или снять его можно онлайн через Госуслуги.

Как поставить запрет на кредиты через МФЦ

На данный момент можно установить запрет на выдачу кредита через Госуслуги, но в МФЦ такой возможности пока нет.

«ЦБ анонсировал возможность установить такое ограничение с 1 сентября 2025 года. Связано это с необходимостью технической подготовки МФЦ и обучения персонала», – рассказывает Антон Михайлов.

При оформлении запрета на кредит через МФЦ понадобится только паспорт. Ограничение начнет действовать уже на следующий день после установления запрета. При необходимости можно запросить и уведомление об оформлении самозапрета на кредит, но срок запуска ограничения в таком случае составит 3 рабочих дня.

Как установить запрет на кредиты через банк или МФО

Обезопасить себя от мошенников также можно с помощью обращения в банк или МФО. Финансовые организации позволяют установить ограничения на операции через личный кабинет. В банках и МФО можно: оформить самозапрет на получение кредита, установить лимиты на суммы переводов, запретить онлайн-кредитование. Дополнительно некоторые банки предлагают услугу уведомлений о попытках оформления кредита на ваше имя.

Снять установленные ограничения можно при личном обращении в финансовую организацию.

Можно ли снять самозапрет на выдачу кредитов?

Гражданин может снять самозапрет в любое время, если решит оформить заем или кредит. Ограничение будет отменено спустя сутки после внесения информации в кредитную историю человека. Такой «период охлаждения» позволяет обдумать решение и избежать поспешного оформления кредита.

На данный момент ограничений как таковых нет. Вы можете оформлять и снимать самозапрет столько раз, сколько считаете нужным.

Как снять самозапрет на выдачу кредита

С 1 марта появилась возможность как установить запрет на выдачу кредита через Госуслуги, так и снять его.

Для этого необходимо:

- Зайти на официальный сайт Госуслуг.

- Перейти к услуге «Снятие запрета на получение кредита».

- Личные данные подтянутся автоматически, но их нужно будет проверить.

- Как и при установлении самозапрета, заявление подписывается электронной подписью.

- Нажать на кнопку «Отправить заявление».

Заявление рассмотрят в течение 2 календарных дней. После чего в личный кабинет Госуслуг вам придет уведомление.

Самозапрет можно будет снять и через МФЦ. Для этого понадобится заполненное и собственноручно подписанное заявление. Запрет будет отменен в течение 2 дней после внесения данных в кредитную историю. Но на данный момент снять ограничение можно только онлайн через портал Госуслуг.

И, конечно, не забывайте, что лучшая защита – нападение. А точнее, зная о всех своих долгах, вы будете понимать, что происходит с вашими счетами. Эксперты советуют раз в полгода/год запрашивать сведения о всех ваших долгах или информацию из бюро кредитных историй.

Как проверить себя на все типы долгов?

Долги могут привести к печальным последствиям – ваши банковские карты могут арестовать, а если вы оформили микрозайм или ваши долги продали, то к вам могут прийти коллекторы. Чтобы не попасть в неприятную ситуацию, всегда нужно знать о всех своих долгах и займах.

За ваши задолженности отвечает ФССП. Именно в этой базе хранится информация о должниках. Данные можно напрямую запросить у судебных приставов.

Однако есть и другие способы проверить себя на долги:

- Запросить данные в БКИ.

Бесплатно можно запросить отчет дважды в год, если отчетность нужна вам чаще, то стоимость дополнительного запроса – 450 рублей. Также существуют платные подписки, они предназначены для регулярного отслеживания изменений в кредитной истории. Цена и состав подписки зависит от конкретного БКИ.

- Проверить через Госуслуги.

Так вы получите тот же отчет из БКИ. Через Госуслуги автоматически направляется запрос в бюро кредитных историй.

- Запрос в МФО/банк

О своих задолженностях всегда можно узнать в организации, которая выдала вам заем. Есть три варианта, как это сделать: посмотреть в своем личном кабинете в приложении, позвонить по телефону, написать запрос на электронную почту организации.

- Обращение к онлайн-сервисам проверки физических лиц, например, платформе CheckPerson.

Сервис поможет вам не только проверить наличие задолженностей, но и получить развернутый отчет о благонадежности человека. На сайте вы можете выбрать необходимый вам пакет услуг: это может быть базовый, расширенный тариф, проверка по паспорту или проверка водителя.

С помощью CheckPerson быстро и надежно можно оценить надежность продавца недвижимости или автомобиля, потенциального арендатора, заемщика, недвижимости, а также проверить себя на запрет на выезд за границу, если вы собираетесь в зарубежную поездку.

Проверка займет всего несколько минут, отчет в удобном формате pdf придет на вашу почту после оплаты пакета.

Зная информацию о своих долгах или о другом человеке, вы сможете обезопасить себя от сделок с мошенниками и оградить от неприятностей, если по какой-то причине попали в базу должников или владельцев недействительных паспортов.