Прежде чем выдать кредит, банки анализируют заемщика по многим параметрам. Один из ключевых критериев – кредитный рейтинг. Если показатель слишком низкий, вам могут отказать в займе. Кроме того, этот рейтинг не только влияет на решение о выдаче кредита, но и может сыграть роль при аренде жилья или при приеме на работу.

Где и как посмотреть кредитный рейтинг бесплатно? Что влияет на кредитный рейтинг и как его можно улучшить за короткий срок? Разбираемся в нашей статье вместе с экспертами.

Что такое кредитный рейтинг и зачем он нужен

Кредитный рейтинг – это показатель финансовой надежности человека в качестве заемщика. Формируется он на основе кредитной истории: наличия просрочек, отказов в займах, имеющихся обязательствах.

Кредитный рейтинг помогает банкам принимать решение – одобрить заем или нет, а также определить процентную ставку. Для получения информации о рейтинге кредитной истории банки отправляют запрос в БКИ. Однако финансовые организации составляют мнение о надежности заемщика и по другим параметрам (доходам, имуществу и пр.), используя для оценки рисков кредитный скоринг.

«Кредитный рейтинг – важный, но не основной фактор при принятии окончательного решения о выдаче кредита. В разных БКИ кредитный рейтинг может быть разным и даже сами кредитные бюро предупреждают, что носит он исключительно информационный характер», – комментирует Антон Михайлов, основатель и генеральный директор юридической компании «Банкрот-Сервис».

Кроме того, человек может проверить свой кредитный рейтинг для оценки финансовой репутации. Отслеживать свой рейтинг кредитной истории важно: так, хороший персональный кредитный рейтинг может помочь в трудоустройстве на позиции руководителя, бухгалтера, сотрудника банка.

Как рассчитывается кредитный рейтинг

Кредитный рейтинг рассчитывается и обновляется на основе информации о том, как вы исполняли свои прошлые обязательства перед банками.

«В каждой стране существует своя система определения кредитного рейтинга граждан. В России за это отвечает Бюро кредитных историй. Рейтинговая шкала БКИ обычно составляет от 300 до 850 баллов. Большинство банков рассматривает заявки заемщиков, имеющих рейтинг не ниже 650 баллов», – рассказывает генеральный директор краудлендинговой платформы The Деньги Евгения Шеншина.

Если человек регулярно гасил долги вовремя, его рейтинг будет расти. А наличие просрочек по кредитам, неоплаченных долгов или полное отсутствие истории снижает балл кредитного рейтинга.

Валерий Гораш, главный риск-менеджер МФК «Лайм-Займ», приводит примеры, какой кредитный рейтинг считается хорошим, а какой нет:

- от 942 – показатель с максимальной вероятностью, но не гарантирует стопроцентного одобрения;

- 825-941 – положительный рейтинг, есть шансы получить кредит;

- 597-824 – средний, в данном случае одобрение может быть под вопросом;

- до 596 – достаточно низкий, где риск отказа в получении кредита велик.

Рейтинг в разных БКИ может отличаться. Это связано с тем, что банки сотрудничают не с каждым бюро, и информация о клиентах может храниться не везде. Поэтому для полной картины полезно запрашивать данные из нескольких бюро.

Где и как узнать свой кредитный рейтинг

Можно самостоятельно проверить кредитный рейтинг – это полезно, если вы планируете в скором времени взять кредит.

Узнать свой кредитный рейтинг онлайн можно через:

- БКИ.

Список БКИ можно посмотреть на официальном сайте Банка России. Дважды в год каждый гражданин может бесплатно запросить свою кредитную историю в одном из бюро. Для этого нужно подать заявку и подтвердить личность.

«В каждом БКИ кредитный рейтинг свой, однако стандартом для многих, по умолчанию, является НБКИ», – отмечает Антон Михайлов.

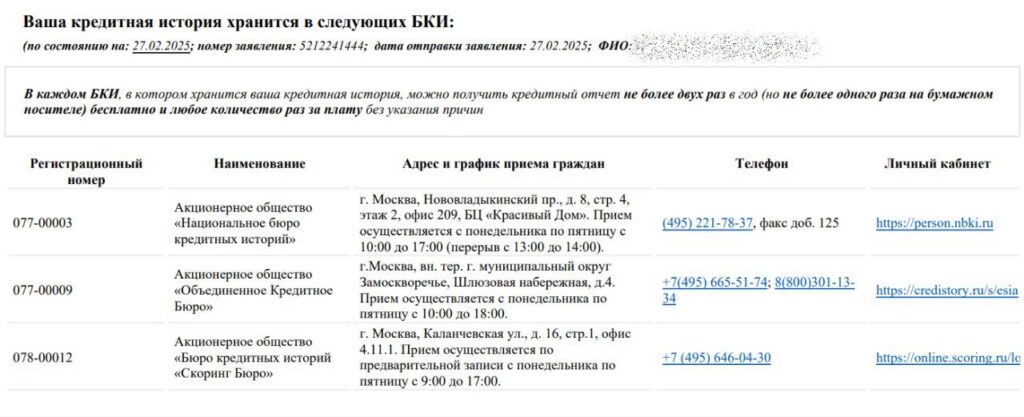

Узнать, в каком БКИ хранится ваша кредитная история, проще всего через Госуслуги. Для этого на платформе есть услуга, которая отправляет запрос в Центральный каталог кредитных историй (ЦККИ):

Проверить рейтинг кредитной истории вы можете в любом БКИ из списка, который получите:

- Онлайн-сервисы.

Для оценки своей финансовой репутации не будет лишним проверить себя на задолженности ФССП через сервис CheckPerson. Это поможет убедиться, что банк не откажет вам в займе или обнаружить причину отказа.

К тому же, сервис позволяет оценить не только финансовую благонадежность, но и правовую. За пару минут вы получите единый отчет с информацией о кредитном рейтинге, действительности паспорта, судебных разбирательствах и других деталях биографии.

«Рекомендуется проверять свой рейтинг регулярно, не реже одного раза в год. Такие меры направлены в первую очередь на выявление неточностей и ошибок, которые могут в будущем препятствовать оформлению кредита или займа, – делится Валерий Гораш. – Запросить кредитный рейтинг можно очно в офисе БКИ, через Почту России или через электронную почту, подписав форму с помощью квалифицированной электронной подписи (КЭП) или пройти регистрацию на сайте БКИ и получить отчет».

Как повысить кредитный рейтинг: советы

Кредитный рейтинг может быть низким по разным причинам: просрочки, частые заявки на кредиты, высокая долговая нагрузка. Однако при необходимости можно повысить рейтинг кредитной истории.

«Есть проверенный работающий лайфхак: нужно всего лишь оформить небольшой кредит или кредитную карту и погасить задолженность строго в срок. Помимо этого, необходимо проверить свою кредитную историю на наличие ошибок и оспорить их при обнаружении, погасить все просроченные платежи, не подавать одновременно несколько заявок на кредиты, – комментирует Евгения Шеншина. – Один из клиентов нашей платформы взял небольшой кредит на 3 месяца, вовремя его погасил, что повысило рейтинг на 40 баллов. Это позволило ему получить ряд выгод при следующем займе».

Для устойчивого улучшения рейтинга важна не разовая мера, а системный подход. Это поможет сформировать хорошую кредитную историю на будущее.

По словам Антона Михайлова, на длительной дистанции ключевыми действиями будут:

- закрытие просрочек;

- отсутствие новых кредитов;

- вовремя оплачиваемые текущие платежи.

Почему могут отказать в кредите при хорошем рейтинге

Запрос кредитного рейтинга – это быстрый способ для банка предварительно оценить заемщика, но этим проверка не ограничивается. Отказать могут, если заемщик не соответствует другим требованиям финансовой организации.

«Кредитное учреждение может отказать в запросе, даже если у клиента высокий рейтинг. Банки и МФО принимают решение, отталкиваясь от многих параметров, где рейтинг – лишь одна из составляющих анализа», – подчеркивает Валерий Гораш.

Банк может отказать в предоставлении кредита, если у заемщика:

- низкая платежеспособность;

- высокая финансовая нагрузка;

- неподходящие социально-демографические характеристики (возраст, семейное положение);

- наличие залогового имущества или поручителей.

«На нашей платформе мы проверяем не только кредитные рейтинги, но и анализируем причины возможных просрочек. Если видим, что просрочка возникла по объективным причинам, а заемщик в целом добросовестный, рассматриваем заявку индивидуально», – объясняет Евгения Шеншина.

Что учитывать, кроме кредитного рейтинга, чтобы получить одобрение

Персональный кредитный рейтинг – базовый показатель финансовой репутации заемщика. Однако для более полной картины банки проверяют и другие параметры.

«Влияет и кредитная нагрузка, и сумма запрашиваемого кредита, и доход заемщика и много чего еще. Каждый банк использует кредитный рейтинг по-своему, основываясь на своей скоринговой модели. Однако можно с уверенностью сказать, что на первоначальном этапе кредитный рейтинг имеет значительный вес», – комментирует Антон Михайлов.

Что учитывают банки, помимо кредитного рейтинга:

| Критерий | Что значит |

|---|---|

| Уровень дохода | Чем выше доход, тем больше шансов на одобрение займа. |

| Подтверждение дохода | Для крупных займов могут потребовать справку 2-НДФЛ. Если ее нет или доход низкий – возможен отказ. |

| Кредитная история | Банки оценивают все предыдущие кредиты, просрочки и текущую нагрузку. |

| Анкета заемщика | Ошибки или недостоверные данные в анкете могут повлиять на решение банка. |

| Трудовой стаж | В каждом банке могут быть свои условия относительно трудового стажа заемщика. |

| Возраст | Если возраст заемщика не соответствует требованиям конкретного банка (например, младше 21 года), финансовая организация вправе отказать. |

| Регистрация | Требуется регистрация в РФ, а иногда и в регионе, где работает банк. |

| Имущество | При крупных займах банк может запросить информацию о собственности для залога. |

Кредитный рейтинг: главное

Кредитный рейтинг – это показатель вашей финансовой репутации. Он отражает, насколько ответственно вы пользовались кредитами в прошлом.

Персональный кредитный рейтинг выражается в баллах – от 1 до 999. Чем выше этот показатель, тем больше доверия вызывает заемщик у банка. Высокий рейтинг может положительно сказаться на решении по кредиту и повлиять на условия его предоставления.

Как можно повысить рейтинг кредитной истории:

- оформить небольшой кредит и погасить задолженность в срок;

- проверить кредитную историю на наличие ошибок и оспорить их;

- погасить все просроченные платежи;

- не подавать одновременно несколько заявок на кредиты.

Что банки могут оценивать кроме кредитного рейтинга:

- доход, его уровень;

- анкету заемщика;

- трудовой стаж;

- возраст;

- имущество;

- регистрацию;

- подтверждение дохода.

Часто задаваемые вопросы

Где можно бесплатно проверить кредитный рейтинг?

Узнать кредитный рейтинг бесплатно можно через БКИ два раза в год. Остальные запросы в бюро будут платными.

Для проверки рейтинга необходимо узнать, где хранится ваша кредитная история на платформе Госуслуг. После чего вы получите заявление со списком БКИ. Обратиться за получением рейтинга кредитной истории можно в любое бюро из документа.

Какой рейтинг должен быть, чтобы одобрили кредит?

«Заемщики от 978 баллов и выше являются самыми привлекательными для банков, заемщикам с баллом до 607 в классических банках вряд ли удастся получить кредит», – отмечает гендиректор компании «Банкрот-Сервис» Антон Михайлов.

Как быстро поднять кредитный рейтинг?

- проверить кредитную историю на ошибки;

- погасить текущие задолженности;

- рефинансировать долг, если сумма слишком крупная;

- оформить кредитную карту или карту рассрочки с регулярным погашением.

«Чем более насыщенная и «чистая» кредитная история у заемщика, тем лучше», – добавляет главный риск-менеджер МФК «Лайм-Займ» Валерий Гораш.