Ипотека – долгосрочное финансовое обязательство. Со временем условия, на которых вы брали кредит на квартиру или дом, могут стать невыгодными или неудобными. Например, появилась возможность снизить процентную ставку или понадобилось уменьшить размер ежемесячного платежа. В таком случае ипотеку можно рефинансировать, чтобы изменить ее условия.

Какую ипотеку можно рефинансировать и какие требования есть к заемщику? Можно ли рефинансировать ипотеку в другом банке и какие документы для этого нужны? Разбираемся в нашей статье вместе с экспертами.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки – это погашение текущей ипотеки с помощью нового кредита.

Ипотечный брокер Елена Борзых выделяет 4 основные цели переипотеки:

- снижение совокупной переплаты по кредиту за счет;

- объединение кредитов и снижение общей нагрузки;

- получение дополнительной суммы наличными;

- изменение существенных условий кредитного договора (вывод одного из созаемщиков из состава участников, раздел имущества при разводе и др.).

Чаще всего новый кредит берется по пониженной процентной ставке для снижения ежемесячных выплат либо с целью сократить срок ипотеки. Рефинансирование также помогает объединить несколько кредитов в один, а их оплату сделать более выгодной.

Когда выгодно рефинансировать ипотеку?

Заемщик может рефинансировать ипотеку спустя несколько месяцев после оформления, но не всегда процедура бывает выгодной. Важно учитывать несколько факторов, чтобы перекредитование помогло снизить финансовую нагрузку.

Рефинансирование будет выгодным, если:

- Кредит выплачивается меньше половины срока.

«Особенно выгодно рефинансирование в первые 5-10 лет кредита, когда основная часть платежей уходит на проценты. Важно, чтобы разница между старой и новой ставкой составляла не менее 2%, иначе затраты на рефинансирование могут съесть потенциальную выгоду», – подчеркивает Софья Игумнова, эксперт по финансовым продуктам компании «ВсеЗаймыОнлайн».

- Снизилась ставка по ипотеке.

Если снизилась ставка по ипотеке и появился шанс зафиксировать более низкий процент, рефинансирование будет выгодным.

- Заемщик теперь соответствует условиям льготных ипотечных программ.

«Клиент купил несколько лет назад квартиру в новостройке по льготной ипотеке под 8%. А сейчас у него родился ребенок. В данном случае возможно рефинансироваться на семейную ипотеку под 6%, и это будет выгодно», – приводит пример Елена Борзых.

Перед принятием решения о переипотеке стоит внимательно рассчитать все расходы, включая комиссию за оформление нового кредита, возможные штрафы за досрочное погашение и сопутствующие платежи.

В каких случаях рефинансирование невыгодно?

Сейчас рефинансирование ипотеки в большинстве случаев невыгодно, если речь не идет о льготных условиях. Причина заключается в высоких ставках по стандартным программам. Подобрать банк с более низким процентом практически невозможно, делится Елена Борзых.

В целом невыгодно рефинансировать ипотеку, когда:

- До конца выплаты кредита остается менее 3-4 лет.

К этому моменту основная часть процентов будет выплачена и сэкономить не получится. А иногда расходы на оформление рефинансирования могут превысить выгоду.

- Ставка снижается на слишком маленький процент.

«Когда при процедуре рефинансирования процентная ставка сокращается всего на 1-2%, расходы на получение нового кредита и проведение оценки жилья окажутся выше, чем выгода. Прибегать к этому инструменту в подобных ситуациях не стоит», – отмечает руководитель ипотечного отдела Холдинга AVA Инна Скакунова.

- Действующий кредит имеет выгодные условия.

Иногда стоит отказаться от рефинансирования ипотеки, если у нынешней есть выгодные условия (например, опция гибкого досрочного погашения или отсутствие скрытых комиссий).

Требования к заемщику

При принятии решения об одобрении рефинансирования банки рассматривают заемщика по ряду критериев.

Как отмечает ипотечный брокер Елены Борзых, банки чаще всего смотрят на:

- общий портрет клиента – платежеспособность, кредитная история, отсутствие задолженностей ФССП;

- портрет объекта – вид, год постройки, перепланировки, перекрытия, рыночная стоимость;

- данные по первоначальному кредиту – вид кредита, размер задолженности, ставка, банк, использование маткапитала, факт рефинансирования.

Банк вправе отказать в рефинансировании, если клиент не будет соответствовать требованиям конкретной кредитной организации. В каждом банке могут быть свои требования к заемщику при рефинансировании ипотеки.

Инна Скакунова приводит причины, по которым могут отказать в рефинансировании ипотеки:

- низкая платежеспособность;

- просроченные платежи по кредитам;

- долги по другим кредитам, неоплаченные услуги ЖКХ и штрафы;

- снижение стоимости квартиры;

- незаконная перепланировка ипотечного жилья без согласия банка;

- жилье куплено с использованием средств материнского капитала, а детям выделены доли в квартире.

«Наличие долгов и просрочек по текущему и иным кредитам клиента будет крайне негативно сказываться на рассмотрении, а вероятность получить отказ будет очень высока, – рассказывает Елена Борзых. – Бывает, что новый банк принимает положительное решение даже при наличии долгов и просрочек, но выставляет условие об их погашении до проведения рефинансирования».

Чтобы не столкнуться с отказом при рефинансировании ипотеки, стоит проверить себя на долги заранее. С помощью CheckPerson вы сможете получить отчет о своей финансовой благонадежности за 5 минут.

Заодно сервис поможет проверить правовую благонадежность. Например, так вы можете узнать о недействительности паспорта, без которого рефинансирование вам точно не одобрят.

Документы для рефинансирования ипотеки

Для одобрения рефинансирования ипотеки потребуется собрать документы, список которых зависит от банка. В некоторых случаях, например, для зарплатных клиентов, часть бумаг может не понадобиться.

При рефинансирования ипотеки могут потребовать:

- паспорт;

- СНИЛС (на этапе сделки);

- военный билет (для мужчин призывного возраста);

- справка о доходах по форме 2-НДФЛ;

- копия трудовой книжки, заверенная работодателем;

- копия трудового договора;

- кредитный договор на ипотеку.

Банк может запросить и другие документы при необходимости. Например, свидетельство о заключении или расторжении брака, брачный договор.

Могут потребоваться документы и на сам приобретаемый объект:

- отчет об оценке жилья (для вторички);

- выписка ЕГРН;

- справка о количестве и составе собственников объекта;

- свидетельство о регистрации права собственности.

Как рефинансировать ипотеку: пошаговая инструкция

Если вы уверены, что переипотека принесет выгоду, а вы соответствуете требованиям банка, нужно начинать оформление. Чтобы сделать все правильно, нужно знать, как проходит рефинансирование ипотеки пошагово.

Сравнение предложений банков

Почти в любом банке можно рефинансировать ипотеку, даже если изначально вы взяли кредит в другом. Условия везде разные, поэтому на поиск самого выгодного предложения придется потратить немало времени.

Сравнивать предложения по рефинансированию можно с помощью калькулятора ипотеки. Ввести необходимо срок кредита, стоимость квартиры и остаток долга по ипотеке.

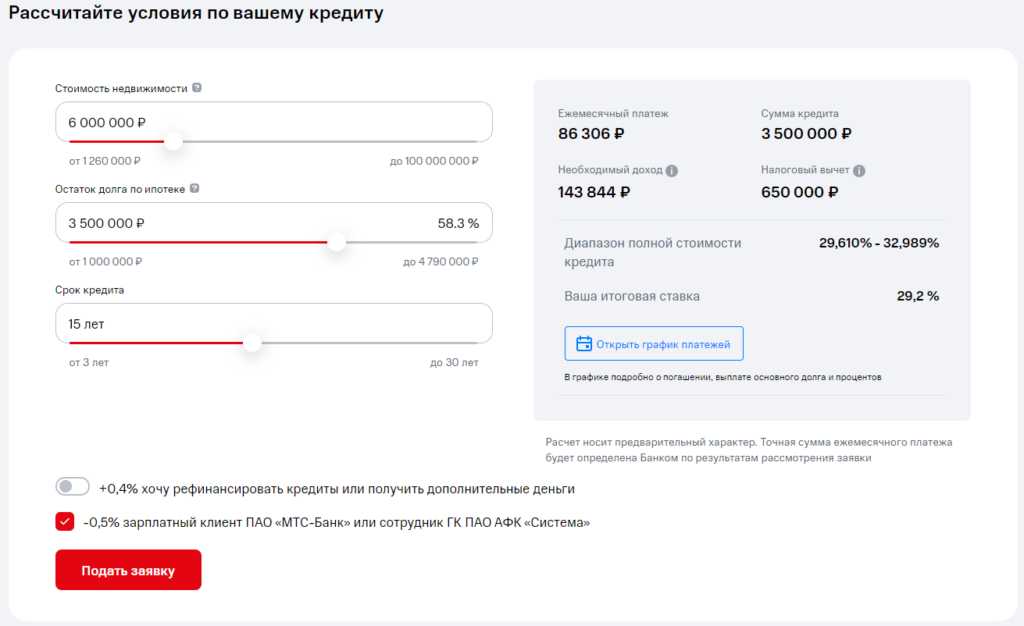

Такой калькулятор есть почти в каждом банке. Например, расчет провести можно в «МТС-Банке»:

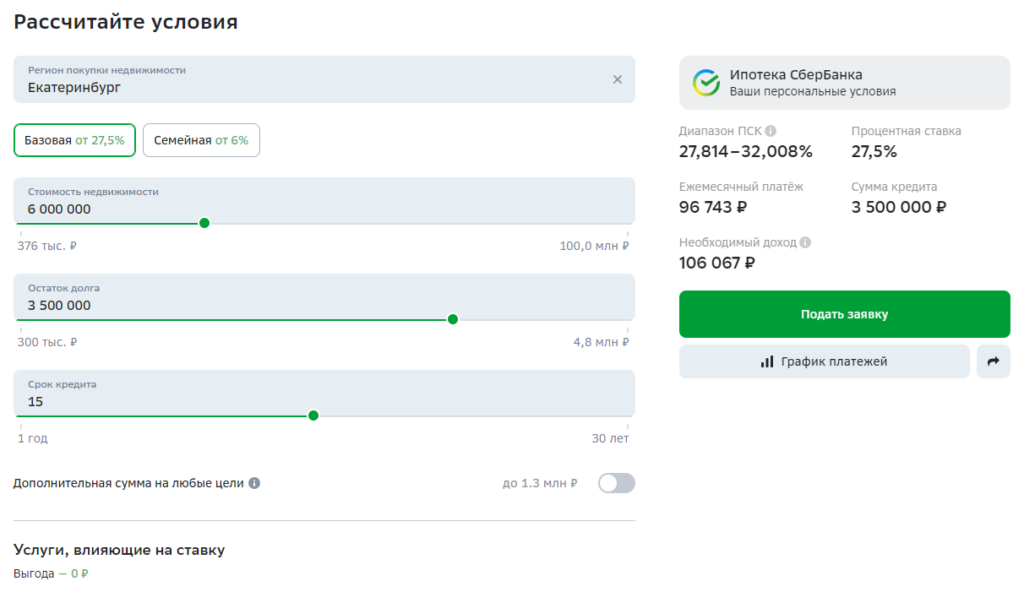

При расчете в Сбербанке ввести нужно и регион, в котором вы покупаете жилье:

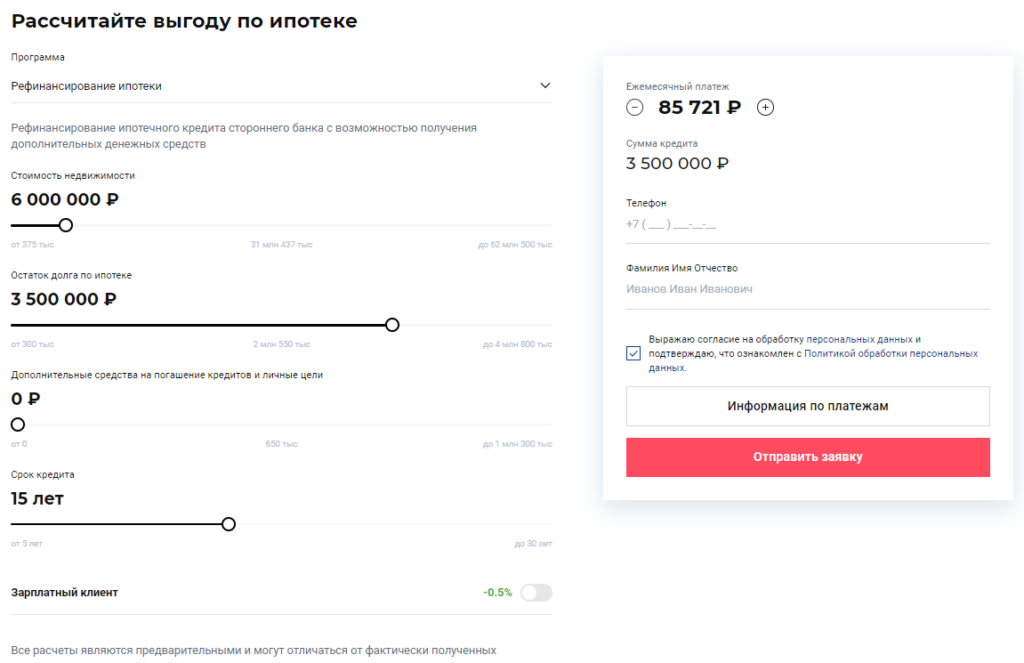

В Совкомбанке есть возможность указать дополнительные средства на погашение кредитов:

Такое сравнение будет примерным, потому что при обращении в банк предложение может измениться. Окончательные условия представители банка обозначат после рассмотрения заявки.

Подача заявки и одобрение

Следующий этап рефинансирования ипотеки – узнать, проходите ли вы по требованиям. Можно получить предварительный ответ, заполнив анкету.

«Это можно сделать в отделении банка или в режиме онлайн. Как правило, ответ приходит за 2-5 дней. Одобренная заявка действует 2-3 месяца, в течение которых фиксируется ставка», – рассказывает Инна Скакунова.

Если проверка прошла успешно, можно переходить к подаче заявки. Обычно для этого достаточно указать ФИО, желаемые условия кредита, сведения о доходах и контактные данные.

После одобрения заявки нужно изучить условия кредита. Они прописываются в типовых договорах финансовых организаций и на их сайтах. Если вы уверены, что переипотека выгодна, то следующий шаг – сбор пакета документов и подписание договора.

Подписание договора и перевод средств

После оценки документов банк составляет новый кредитный договор и договор об ипотеке. После подготовки бумаг вас пригласят подписать их. Обычно этот процесс занимает несколько дней.

Далее необходимо подать заявление в старый банк (если вы меняете кредитную организацию при рефинансировании) о досрочном погашении кредита и получить реквизиты для перевода. Новый банк по ним перечислит деньги, а заемщик сможет закрыть долг в предыдущей кредитной организации.

Снятие и регистрация нового залога на квартиру

После погашения ипотеки в старом банке заемщику нужно снять залог с квартиры. Залог – гарант выполнения ваших обязательств, но предыдущему банку после рефинансирования ипотеки вы уже ничего не должны.

В зависимости от ситуации залог на квартиру снимается по-разному:

- При наличии закладной.

Закладная – бумага, которая закрепляет права банка на квартиру. Ее подают в МФЦ при регистрации ипотеки.

Если закладная есть, залог снять можно:

- по совместному заявлению с банком;

- по заявлению сотрудника банка;

- по вашему заявлению.

Банку нужно назначить представителя, согласовать с ним время для похода в МФЦ, поэтому снятие ипотеки при наличии закладной может затянуться.

- Без закладной.

В этом случае снять залог только по собственному заявлению не получится. Нужно будет погасить кредит либо по совместному заявлению сторон, либо по заявлению банка.

- Через МФЦ.

При самостоятельном обращении нужные документы подаются через МФЦ. Если же снятием залога занимается банк, вам нужно будет только подать документы в МФЦ на новый кредит во втором банке.

После снятия залога в первом банке подается заявление на регистрацию в новом. Чтобы ускорить процесс, можно подать два заявления одновременно: на снятие старого залога и регистрацию нового. Такое возможно, если первая ипотека была с закладной. Для этого нужно записаться в МФЦ вместе с представителем нового банка и оформить оба заявления сразу.

Важно! Пока новый залог не зарегистрирован, банк может начислять повышенный процент – обычно это +1-2% к основной ставке. То есть чем быстрее пройдет регистрация, тем меньше придется переплачивать.

Сроки снятия и регистрации залога – от нескольких дней до нескольких месяцев. Все зависит от скорости работы банков и того, корректно ли составлены все документы. Ошибки в бумагах могут привести к задержке, но если она произошла по вине банка, проценты за этот период должны пересчитать.

Сколько стоит рефинансирование ипотеки?

Рефинансирование ипотеки – это недешево. Нужно будет оплатить как саму процедуру, так и дополнительные госпошлины, страховки и прочее.

«Прежде всего траты связаны со стоимостью самой процедуры, которая складывается из нескольких факторов. Например, в «Совкомбанке» полная стоимость кредита по рефинансированию «Семейной ипотеки» составляет от 5,627% до 8,752%, ставка – 5,99%, а платеж – от 21 476 рублей. В «Банке Финсервис» полная стоимость кредита – от 6,128% до 11,268%, ставка – 5,5%, платеж – от 20 637 рублей. На сбор документов, оплату госпошлин, оценку недвижимости, а также переоформление кредита и страховки может уйти от 20 до 70 тыс. рублей», – отмечает Инна Скакунова.

Существуют способы уменьшить стоимость рефинансирования, примеры решений приводит Елена Борзых:

- Найти оценщика с наименьшей стоимостью отчета или сделать фотографии объекта самостоятельно, чтобы не платить за выезд специалиста. Есть банки, которые вообще не требуют отчет об оценке или делают его самостоятельно.

- Выбрать страховую компанию с наименьшей страховой премией. И вернуть неизрасходованную часть по досрочно прекратившейся страховке по первоначальному кредиту.

- Отказаться от электронной регистрации и подать документы через МФЦ.

- Не привлекать к работе квалифицированных специалистов.

Но учитывайте: чтобы снизить расходы, придется потратить немало времени. А без соответствующих навыков обойтись без помощи квалифицированных специалистов вряд ли получится.

Преимущества и недостатки рефинансирования

Рефинансирование ипотеки может стать выгодным решением для снижения финансовой нагрузки, но подходит не всем. Важно оценить плюсы и минусы, чтобы принять взвешенное решение.

Среди плюсов рефинансирования Инна Скакунова выделяет:

- снижение общей переплаты по кредиту;

- сокращение ежемесячных платежей;

- сокращение срока выплаты ипотеки.

Но в последнее время, как уже отмечалось, рефинансирование не так актуально, если не касается специальных программ.

«В 2025 году ситуация на ипотечном рынке в стране существенно изменилась. Средние ставки по новым кредитам увеличились и в данный момент держатся в диапазоне 24-32% годовых. С учетом этого рефинансирование может оказаться невыгодным, так как сейчас банки предлагают кредиты с более высокими ставками, чем это было до повышения ключевой ставки Банком России», – подчеркивает Инна Скакунова.

Минусы рефинансирования ипотеки перечисляет Софья Игумнова:

- дополнительные расходы на переоформление;

- повторное одобрение заявки;

- если выгода окажется меньше ожидаемой из-за скрытых комиссий или новых условий.

Рефинансирование ипотеки: главное

Рефинансирование ипотеки – это оформление нового кредита для погашения текущего. Чаще всего такой кредит берется на более выгодных условиях.

Выгодно проводить переипотеку, когда кредит выплачивается меньше половины срока, заемщик стал соответствовать льготным программам или снизилась ставка на ипотеку.

Банки при оформлении рефинансирования проверяют:

- платежеспособность, кредитную историю и задолженность ФССП заемщика;

- объект (вид, год постройки, стоимость, перепланировку и пр.);

- данные по первоначальному кредиту (задолженности, вид кредита, ставка).

Рефинансирование ипотеки пошагово:

- сравните предложения разных банков;

- подайте заявку на одобрение;

- подпишите договор и переведите средства в первый банк;

- снимите залог на квартиру;

- оформите регистрацию нового залога в другом банке.

Часто задаваемые вопросы

Можно ли рефинансировать ипотеку в том же банке, где брал ипотеку?

Рефинансировать ипотеку можно как в новом банке, так и в том, где вы брали кредит изначально.

«Сама возможность рефинансировать кредит в том же банке, где он был получен, зависит от политики этой конкретной финансовой организации. Например, некоторые банки одобряют ее только сторонним заемщикам, чтобы таким образом получить новых клиентов», – подчеркивает Инна Скакунова.

Почему могут не одобрить рефинансирование ипотеки?

Банк может отказать в рефинансировании ипотеки при несоответствии заемщика их требованиям.

«Банки смотрят на платежеспособность заемщика, его кредитную историю и наличие просрочек, – рассказывает Софья Игумнова. – Наличие задолженностей по другим кредитам может стать препятствием, особенно если в прошлом были серьезные задержки платежей».

В каком случае можно рефинансировать ипотеку?

Рефинансирование ипотеки будет выгодным, когда:

- кредит выплачивался менее 5-10 лет;

- снизилась ставка;

- разница между новым и старым кредитом будет более 1,5-2%;

- вы стали соответствовать условиям льготной ипотеки (например, если у вас родился ребенок и теперь можете взять семейную ипотеку).