Возврат страховки по кредиту – процесс, который требует понимания юридических тонкостей договора, существующей практики банков и страховых компаний, а также знаний о последних изменениях в законодательстве.

Большинство заемщиков сталкиваются с проблемой отказа банка или страховой компании в возврате страховки. На самом деле есть несколько механизмов для возврата средств – в этом материале разберемся в деталях вместе с экспертами.

Что такое страховка по кредиту?

Когда вы берете кредит, банк хочет быть уверен, что он обязательно получит всю сумму займа обратно. Чтобы снизить свои риски, банки часто предлагают оформить страховку по кредиту.

Страховка по кредиту – это договор между заемщиком и страховой компанией, по которому она обязуется заплатить банку вместо должника в таких ситуациях, как:

- смерть заемщика;

- его инвалидность;

- потеря заемщиком работы;

- тяжелая болезнь заемщика.

Так банк снижает риск финансовых потерь, а заемщик – платит еще и за страховку. Однако оформление подобного договора не всегда обязательно. Разберем примеры из практики.

Обязательное страхование

Бывает только в двух случаях:

- Страхование имущества при ипотеке.

- Страхование предмета залога.

«При заключении договора ипотеки обязательно страховать сам объект залога, но страховка жизни и здоровья – это ваше право, а не обязанность. Когда речь идет о потребительских кредитах или кредитных картах, страховка тоже не является обязательной», – рассказывает заместитель генерального директора СК «Двадцать первый век» Дмитрий Смирнов.

Добровольное страхование

Какие бывают добровольные виды страховок:

- Страхование жизни и здоровья.

- Страхование от потери работы (кадровых сокращений).

- Каско для автокредита.

- Страхование титула (при ипотеке).

Последний пункт защищает от рисков, что недвижимость окажется чужой. То есть в договоре купли-продажи будут нарушения, которые приведут к лишению права собственности.

«Отказ от страховки по кредиту прописан в договоре. С 2024 года, благодаря высокой конкуренции среди финансовых организаций, многие из них уже не требуют принудительного страхования, например, по автокредитам. Однако некоторые недобросовестные кредитные посредники, особенно автосалоны, продолжают пытаться заработать на своих клиентах, навязывая страховки», – подчеркивает страховой брокер Ярослав Королев.

Можно ли отказаться от страховки по кредиту?

Если страхование не входит в число обязательных (например, это не ипотека или ссуда под залог имущества), то вы можете отказаться без потери выгодных условий кредита. Банки часто говорят обратное, но это нарушение закона.

«Любой страховой полис обеспечивает финансовую защиту заемщика, и от него не стоит поспешно отказываться. У вас есть время, чтобы ознакомиться с условиями полиса и решить, оставлять его или обменивать на другой. Я советую на следующий день после получения кредита посетить любую страховую компанию или обратиться к мультистраховому агенту – так вы сэкономите время», – добавляет Ярослав Королев.

Первые дни после подписания – ваш шанс. У вас есть время, чтобы передумать и вернуть страховку. Этот срок называется «периодом охлаждения».

Согласно законодательству, срок «периода охлаждения» для страховки по кредитам составляет не менее 30 дней после подписания. Уточняйте длительность этого срока для вашей конкретной ситуации в положениях о страховании – они прилагаются к договору.

Какие страховки подлежат возврату?

Многие думают, что раз уж заплатили за страховку при кредите – деньги вернуть нельзя. Это не так. На самом деле, часть страховок можно вернуть, если знать, как и на какие законы опираться.

Есть как минимум два способа вернуть часть стоимости полиса. Первый – воспользоваться периодом охлаждения и отказаться от услуг страховщика. Второй – запросить возврат после досрочной выплаты займа.

Что точно можно вернуть:

- Страховка жизни или здоровья.

Например, вы оформили кредит на 300 тысяч рублей. За страховку заплатили 15 тысяч. В течение 30 дней после подписания бумаг вы написали заявление об отказе. Страховая обязана вернуть всю сумму, это и есть возмещение страховки.

- Страховка от потери работы (сокращений).

Она покрывает риск потери дохода, но на практике почти никогда не выплачивается. И ее тоже можно вернуть.

К примеру, заемщик потерял работу, обратился в страховую – ему отказали, потому что он уволился по собственному желанию. После этого клиент написал претензию, сославшись на то, что услуга не оказана. Страховая вернула деньги.

- Дополнительные страховки при ипотеке.

При ипотеке обязательно страховать только имущество (жилье). Все остальное – например, страхование жизни или здоровья – добровольно. Вы можете отказаться от них и потребовать возврата средств.

- Страхование от несчастных случаев.

Полисы, которые покрывают риски несчастных случаев, могут быть возвращены в аналогичный срок. Обратите внимание на условия вашего договора.

- Комплексные полисы.

Если вы приобрели комплексный полис, который включает несколько видов страхования, важно проверить, какие из них подлежат возврату и в каком объеме.

Чтобы получить эту часть суммы, заемщику нужно обратиться в страховую компанию, в которой оформлялся полис.

Когда можно вернуть страховку?

Ниже – четыре ситуации, как вернуть деньги за страховку, с примерами и объяснением, как все работает на практике.

В течение «периода охлаждения» (30 дней)

Это ваш главный шанс вернуть деньги без лишних вопросов.

Страховые компании обязаны давать клиентам минимум 30 дней, чтобы передумать. Точный срок зависит от правил конкретной страховой компании.

Важный момент: это правило действует, если в течение данного срока не происходило событий, имеющих признаки страхового случая.

Например, Анастасия взяла потребительский кредит и оформила страховку жизни. Через три дня поняла, что она ей не нужна. Можно ли вернуть страховку в этом случае? Да, девушка написала заявление в страховую – через 7 дней получила средства в полном объеме.

Важно: пишите заявление в двух экземплярах, один оставьте себе с отметкой от страховой компании.

При досрочном погашении

Если вы закрыли кредит раньше срока, а страховка рассчитана на весь период – вы имеете право на частичный возврат денег. Вернуть можно ту часть, которая относится к неистекшему сроку страхования.

Важно: проверьте правила страхования – там должно быть указано, что возврат возможен при прекращении риска.

Например, Сергей взял кредит на 3 года и заплатил за страховку 30 000 рублей. Через год он погасил кредит досрочно. Можно ли вернуть страховку по кредиту, вернее, ее часть в такой ситуации? Да, после обращения в страховую ему вернули около 20 000 рублей – за оставшиеся 2 года действия договора.

Обратите внимание: банк может не сообщить вам об этом праве. Проявляйте инициативу.

После полного погашения кредита

Если вы полностью выплатили кредит, но страховка еще действует – можно ли вернуть деньги за страховку? Да, можно попробовать вернуть остаток средств. Так, это касается, ежегодных продлений страховки (например, каско или ипотечного страхования).

Если договор предполагает возврат части премии – подавайте заявление.

Если страховку навязали

Если вы чувствовали давление со стороны банка или страховой компании, это может быть основанием для возврата страховой премии.

Как понять, что страховка навязана:

- Было сказано: «Без страховки не одобрим кредит».

- Вам предложили заманчивые условия только при наличии страховки.

- Не рассказали о праве отказаться или скрыли информацию.

Пример: Дмитрий оформлял кредитную карту. Менеджер сказал, что процентная ставка будет 12%, если подключить страховку, а без нее – 25%. Дмитрий согласился. Потом узнал, что это неправомерно, написал жалобу в Роспотребнадзор – получил возврат денег за страховку и даже частично компенсировал переплату по кредиту. Специалисты ведомства в этом случае действовали согласно закону, а вот менеджер поступил неправомерно.

Как вернуть страховку по кредиту, если ее вам навязали: собирайте доказательства (записи разговоров, скриншоты, переписку), пишите претензию, а при необходимости обращайтесь в суд. Закон на вашей стороне. Главное – знать свои права, сохранять документы и действовать грамотно.

Какую сумму можно вернуть?

Если срок действия страховки еще не начался, например, вы сразу же подали заявление на отказ день в день подписания договора, то страховая компания обязана вернуть вам всю сумму.

Если страховка уже начала действовать – прошло несколько дней или больше с момента заключения договора – тогда страховщик может удержать часть денег за те дни, когда страховка была активна.

Однако правило «охлаждения» не работает, если речь идет о:

- Медстраховании для иностранцев без гражданства РФ.

- Профессиональной ответственности (например, врачей, юристов).

- «Зеленой карте» (страховке для водителей за границей).

- Страховании путешественников (выезжающих за рубеж).

Перед тем как оформлять возврат денег, стоит проверить свои счета на наличие арестов или задолженностей. Иногда страховщики не могут перечислить средства клиентам из-за санкций судебных приставов.

Проверить себя на долги онлайн можно с помощью сервиса CheckPerson. Он за пару минут соберет всю информацию о задолженностях ФССП из официальных баз данных и автоматически сформирует подробный отчет.

Инструкция по возврату страховки

Получить возврат страховки по кредиту вполне возможно, если действовать последовательно. Вот простая инструкция для заемщиков.

Порядок действий застрахованного лица

Чтобы вернуть деньги за страховку, предпримите следующие шаги:

- Узнайте срок «периода охлаждения» (по последним правилам – не менее 30 дней с момента заключения договора).

- Проверьте, подлежит ли страховка возврату.

- Свяжитесь со страховщиками – узнайте, как подать заявление.

- Подготовьте документы.

- Напишите заявление на возврат.

- Получите деньги на указанные реквизиты.

Какие документы нужны для возврата страховки по кредиту?

Для подачи заявления потребуются:

- Заполненный образец заявления.

- Копия паспорта.

- Оригинал или копия договора со страховщиками.

- Копия кредитного договора (иногда требуется).

- Реквизиты банковского счета для зачисления возврата.

- Документы, подтверждающие досрочную уплату долга (если применимо).

- Доказательства навязывания страховки (например, запись разговора, переписка с банком – при споре).

Добавим, все бумаги лучше передавать в копиях. Оригиналы оставляйте у себя.

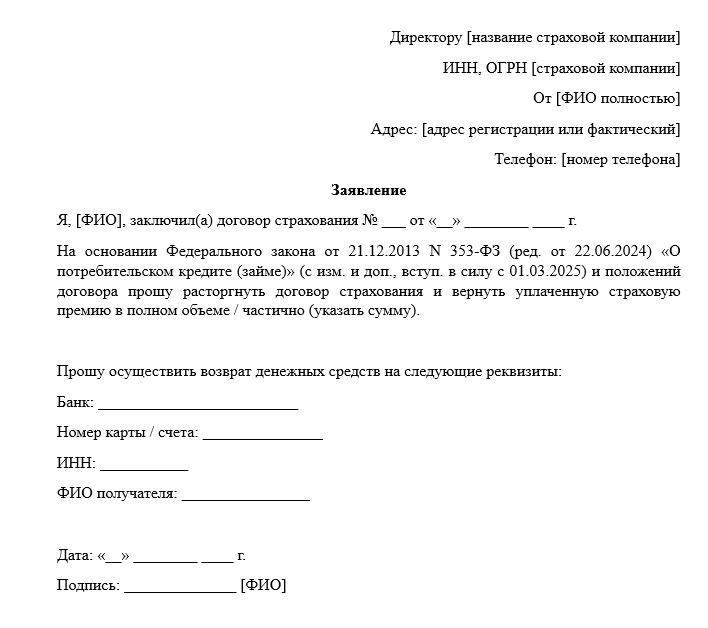

Образец заявления на возврат страховки по кредиту

Документ можно составить в произвольной форме, хотя у многих банков есть свои шаблоны. Важно, чтобы в нем были следующие элементы: информация о кредите и заемщике, данные о страховании, требование о возврате средств с обоснованием.

Сохраните копию заявления с отметкой страховой компании о его принятии.

Скачать заявление на возврат страховки по кредиту, образец

Возврат страховки самостоятельно

Вернуть страховку можно самостоятельно, не обращаясь к юристам или страховым брокерам.

Сделать это особенно просто в «период охлаждения» – достаточно написать заявление.

В сложных случаях (например, если страховка навязана или прошло много времени) можно:

- Написать претензию в страховую компанию.

- Обратиться с жалобой в надзорные ведомства.

- Составить судебный иск в адрес страховщика.

Возврат страховки по кредиту: главное

- Страховку по кредиту можно вернуть, если она добровольная.

- Основные причины возврата: «период охлаждения», досрочное погашение кредита, навязывание услуги.

- Период охлаждения составляет 30 дней с момента заключения договора.

- Для возврата нужны заявление, копия паспорта, договор страхования и реквизиты для перевода.

- Подавать заявление следует лично или онлайн в офисе страховой компании.

- При отказе можно обратиться в Роспотребнадзор, ЦБ РФ или суд.

- Закон на стороне клиента – знайте свои права и не бойтесь их защищать.

Часто задаваемые вопросы

Как забрать деньги за страховку по кредиту?

Закон позволяет вернуть деньги, если страховка добровольная. Для этого важно проверить срок «охлаждения» – обычно 30 календарных дней. В этот период можно отказаться и вернуть деньги. Далее подать заявление на возврат средств (можно лично или онлайн). Собрать документы и получить возврат.

В каком случае нельзя вернуть страховку по кредиту?

Если страховка обязательная. Также вернуть деньги нельзя, если в документах сказано, что договор страхования не предусматривает возврат средств ни при каких обстоятельствах. Возврат нельзя оформить, если страховка оформлена на иностранца без гражданства РФ, «Зеленая карта», путешествие за границу – по ним нет права на отказ.

Что покрывает кредитное страхование?

Кредитное страхование защищает банк. Оно работает, если заемщик умер, получил инвалидность, потерял все источники дохода, заболел тяжелой болезнью или наступил страховой случай по каско или имущественному страхованию (например, пожар в ипотечной квартире). Страховка нужна в первую очередь банку, чтобы снизить свои риски.

Сколько дней дается на возврат страховки по кредиту?

Согласно изменениям в статье 11 ФЗ «О потребительском кредите (займе)», на возврат страховки в полном объеме есть как минимум 30 календарных дней. Этот срок называют «периодом охлаждения». Точное количество дней зависит от правил конкретной страховой компании – они указаны в договоре или приложении к нему. На практике количество дней может варьироваться.