Многие даже не подозревают, что после покупки жилья, оплаты учебы или абонемента в фитнес-клуб можно вернуть часть потраченных средств. Речь идет о налоговом вычете – законной возможности получить деньги от государства.

Вместе с экспертом разберемся, как получить налоговый вычет, кто может на него рассчитывать и как узнать, сколько вы можете вернуть.

Что такое налоговый вычет простыми словами

Налоговый вычет – это когда государство возвращает вам часть денег, которые вы уже заплатили в виде налогов на доходы.

Когда вы устраиваетесь на работу с «белой» зарплатой, часть ее идет на уплату налога на доходы физических лиц (НДФЛ) в государственный бюджет.

«К примеру, в вашем трудовом договоре указана месячная зарплата в размере 50 000 рублей. Однако на руки вы получите лишь 43 500 рублей, так как 6 500 рублей будет удержано работодателем в качестве налогов.

Если вы проходили лечение, обучались, приобретали недвижимость или имели другие подобные расходы, у вас есть возможность уменьшить сумму налога и вернуть часть или всю уплаченную работодателем сумму. Этот процесс и называется налоговым вычетом», – поясняет налоговый консультант для граждан Марина Удинцева.

Важно! Вычет возможен только в объеме уплаченного НДФЛ, который в России составляет 13% или 15%, в зависимости от уровня дохода физлица.

Кто имеет право на налоговый вычет

Заполнить заявление и подать бумаги на вычет могут россияне, которые работают официально, в том числе несовершеннолетние: например, если подросток официально работает с 14 лет и платит за фитнес сам, то он сам может заявить на вычет.

Также важно отметить ряд дополнительных параметров:

- Статус налогового резидента нашей страны. Для получения этого статуса важно территориально находиться в России не менее 183 дней в течение последнего года.

- Уплата налога на доходы физических лиц (НДФЛ) по ставке от 13%. Если вы не платите НДФЛ, возврат налога невозможен, так как нет оснований для компенсации.

- Совершение покупок, трат, которые подлежат компенсации. К таким расходам могут относиться медицинские услуги (в том числе для некоторых членов семьи), обучение себя или детей, приобретение жилья, страхование жизни, занятия спортом и другие подобные траты.

Как показывает практика, до 40% потенциальных претендентов теряют право на вычет НДФЛ из-за незнания тонкостей, а не из-за отсутствия оснований.

Кому положен налоговый вычет по закону, а кому – нет

Право на вычет зависит не столько от самой траты, сколько от статуса налогоплательщика, формы собственности, источника дохода и семейных обстоятельств.

Кто может претендовать на получение вычета, а кто нет:

- Резиденты РФ с «белым» доходом. В том числе иностранные специалисты.

- Собственники жилья – но не просто покупатели

- Право на имущественный вычет есть исключительно у собственника, который потратил свои деньги на покупку.

«Например, если папа перевел деньги продавцу, но квартиру зарегистрировал на сына, то сыну откажут в вычете. Так как в платежных документах не его имя, соответственно, не его траты», – добавляет Марина Удинцева.

- При покупке у взаимозависимого лица (родитель, брат, сестра, муж) вычет не предоставляется.

Важно! При вложении маткапитала его сумма исключается из расходов для вычета.

- Родители, оплачивающие обучение детей в возрасте до 24 лет.

- Родители – за своих детей (до 24 лет, очная форма).

- Опекуны – за подопечных.

- Супруги – за друг друга (если обучение очное).

- За брата/сестру младше 24 лет – если вы платили за их очное обучение.

- За внука, тещу, зятя – не положено.

- За обучение в неаккредитованном вузе или онлайн-школе без лицензии – отказ ФНС.

Важно! Договор должен быть на имя плательщика или студента.

4. Пациенты и их близкие — но только определенные категории.

- Вычет за лечение предоставляется только за себя, супруга, родителей, детей.

- Входит дорогостоящее лечение (из перечня Минздрава) – без лимита.

- Обычное – лимит до 150 тыс. руб. в год (возврат налога до 19,5 тыс. руб.).

- Не получится вернуть вычет за оплаченное лечение бабушки, дедушки, внуков, братьев/сестер.

За что можно получить налоговый вычет

Большинство россиян ограничивается базовыми и общеизвестными основаниями для возврата средств, например, при покупке квартиры. Между тем грамотное использование вычета позволяет ежегодно возвращать десятки тысяч рублей. В Налоговом кодексе есть несколько видов вычетов, далее рассмотрим их подробнее.

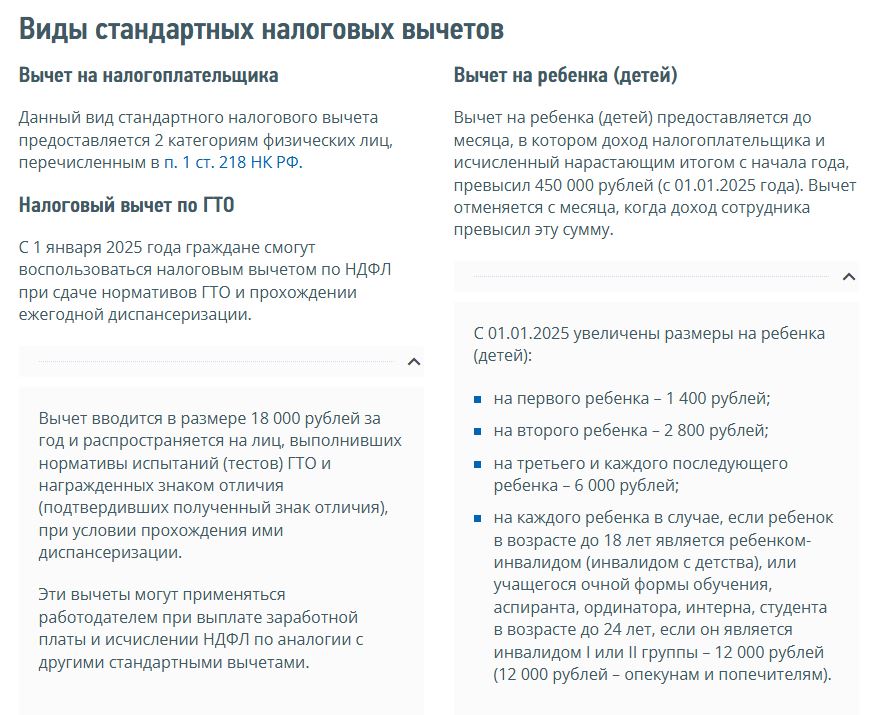

Стандартные налоговые вычеты

Стандартный вычет – это «автоматическая скидка на налог», которую вы получаете, если подходите под определенные категории.

И работает это так: на определенную сумму уменьшается часть дохода, облагаемая налогом. Эти вычеты не надо возвращать отдельно – они просто уменьшают налогооблагаемый доход каждый месяц. Но нужно будет направить заявление работодателю.

Кто может получить:

- Семьи с детьми.

- Льготники и участники боевых действий

- Лица, выполнившие нормативы ГТО.

Социальные налоговые вычеты

Социальный вычет – это возможность вернуть часть подоходного налога (13%) с денег, которые вы израсходовали на учебу или лечение. На деле эта категория гораздо обширнее. Вот что важно знать из практики:

- Вычет за лечение: дорогостоящее или нет.

Пример: ЭКО – входит в список, возврат без лимита. А вот капельницы – нет, максимум 19,5 тыс. руб.

- Обучение: не за всех и не везде.

Вычет дают за обучение себя, детей (до 24 лет, очно), братьев/сестер (если их обучение оплачивают родители, то родители и получают право на вычет).

Если вуз не в реестре Минобрнауки (например, иностранный), вычет возможен, но нужно подтверждать статус – и шансы на отказ выше.

- Лекарства – в 2025 году можно оформить вычет за любые препараты.

Ранее существовал строгий перечень и врач обязан был вписать международное название лекарства в рецептурный бланк пациента.

«Многие люди не знают о возможности получения налогового вычета на лекарства, из-за чего упускают шанс вернуть часть средств, потраченных на препараты, которые зачастую обходятся дороже, чем платный визит к врачу. Также нередко забывают о вычетах за косметологические процедуры, такие как эпиляция», – рассказывает Марина Удинцева.

Сохраняйте рецепт, чек и упаковку – ФНС может запросить все.

Имущественные налоговые вычеты

Имущественный вычет – это возможность вернуть часть подоходного налога (13%) с денег, которые вы потратили на покупку или строительство жилья.

Этот вычет каждый гражданин может получить только единожды и лишь с 2 млн рублей.

Таким образом, сумма, которую можно вернуть с покупки: 2 000 000 × 13% = 260 000 рублей.

Вот что важно:

- Вычет – только для собственника.

«Вычет за имущество, приобретенное в браке, получают оба супруга в равных долях. Независимо кто купил (чьи деньги) и на ком зарегистрировано (если нет брачного контракта), так как все нажитое в браке является общим имуществом.

Если вы купили квартиру за 3 млн рублей, то имеете право на вычет с 1,5 млн рублей каждый. Но если вы хотите, чтобы муж получил с 2 млн, а жена с 1 млн (вам так выгоднее, например, муж работает, жена в декрете), тогда нужно писать соглашение о распределении», – добавляет Марина Удинцева.

- Ипотечные проценты – отдельный вычет, суммарно до 390 тыс. рублей.

Учитывается только жилищный кредит. Если взяли потребительский кредит «на жилье» – не подходит. В кредитном договоре должна быть формулировка: цель – покупка/строительство жилья.

- Материнский капитал – вычет «съедает» основу для вычета.

Квартира за 2 млн: 912 тыс. – маткапитал за второго ребенка, 1 млн – свои. Оформить вычет можно только за свой миллион.

- Покупка у родственника – вычета не будет.

Сестра продала квартиру брату – сделка между близкими. ФНС откажет: это взаимозависимая сделка. Даже с договором и оплатой – право на вычет исключено.

Если квартира оформлена на несовершеннолетнего, родитель вправе получить весь вычет.

Инвестиционные налоговые вычеты

Инвестиционные вычеты – это возможность за счет расходов, связанных с инвестициями, уменьшить сумму налога, которую вы должны заплатить государству.

Проще говоря, если вы вкладываете деньги в определенные финансовые инструменты, такие как акции, облигации или паевые инвестиционные фонды, вы можете получить обратно часть уплаченного налога на доходы.

Важно! Инвестиционный вычет касается только двух случаев.

Вот как это работает на практике:

- Индивидуальный инвестиционный счет типа А – возврат 13% со взносов (но с подвохом).

Вложили 400 тыс. руб. на счет – можете вернуть 52 тыс. Но вывести деньги можно только через 3 года, иначе вычет аннулируется.

- Индивидуальный инвестиционный счет типа Б – освобождение от налога на доход.

Здесь вычета как такового нет, но доход по счету не облагается НДФЛ. Подходит тем, кто активно торгует, получает высокую доходность, платит 13% с прибыли (например, по брокерским операциям).

Если вы уже использовали имущественный вычет (например, за квартиру), это не мешает использовать вычет по ИИС.

Но один и тот же НДФЛ не может быть использован дважды. Пример: у вас уплачено 100 тыс. НДФЛ в год. Вычет по ИИС – 52 тыс., но если вы уже вернули 100 тыс. за квартиру – остатка нет.

Профессиональные налоговые вычеты

Профессиональные вычеты – это суммы, которые можно вычесть из вашего дохода при расчете налога, если, например, у вас своя частная практика или бизнес.

Случаи из жизни – кондитер купил сахар и муку, чтобы испечь свадебный торт, и может рассчитывать на возврат части потраченных денег. Или мастер маникюра приобрел гель-лаки, кисти, ножницы и так далее – также может оформить профессиональный налоговый вычет.

Важно! На практике ФНС часто отказывает в профессиональном вычете.

Вот что работает и где теряют деньги:

- ИП на общей системе налогообложения: вычет – реальные расходы с подтверждением.

Подходят только обоснованные, задокументированные расходы, напрямую связанные с доходом.

- Фрилансеры и физлица по ГПХ.

Если вы получаете доход по договору ГПХ и НДФЛ удержан – можете заявить единоразовый вычет.

- Авторы и изобретатели: вычет за фактические расходы.

Вычет при авторских вознаграждениях – 30% от дохода. Если есть чеки (по тратам на оборудование, материалы, инструменты), можно подать фактические расходы – и вернуть больше. Главное — доказать прямую связь с доходом.

Вычет на долгосрочные сбережения

Вычет на долгосрочные сбережения – позволяет вам уменьшить налогооблагаемый доход за счет суммы, которую вы отложили на сбережения на длительный срок.

Если вы откладываете деньги на специальный счет, например, для пенсионных накоплений или других долгосрочных целей, вы можете вычесть эти суммы из своего дохода при расчете налогов.

Это значит, что вы заплатите налоги только на ту часть дохода, которая осталась после вычета ваших сбережений.

Вот что важно знать:

- Вклад в банке или паевой инвестиционный фонд (ПИФ) – не подойдет.

- Держать деньги нужно минимум 5 лет.

- Можно совмещать с ИИС и НПО – но с ограничениями.

Долгосрочные сбережения – не для быстрой выгоды. Это инструмент рассчитан на то, что вы минимум пять лет будете откладывать деньги.

Как узнать, сколько вы можете вернуть

Чтобы рассчитать возможный возврат налогов, достаточно сложить все ваши расходы, подходящие под соответствующие категории, и умножить полученную сумму на 13%.

«Однако важно быть хорошо осведомленным в этом вопросе, так как некоторые виды затрат имеют лимиты. Например, по таким расходам, как обычное лечение, образование, фитнес и другим, максимальная сумма возврата составляет 19 500 рублей.

В то же время для дорогостоящих медицинских услуг, таких как лазерная коррекция зрения или имплантация зубов, ограничений нет – вы можете вернуть 13% от любой суммы, потраченной на эти процедуры, даже если она составляет миллион рублей», – поясняет Марина Удинцева.

Чтобы узнать, какую сумму можно вернуть в вашем конкретном случае, рекомендуется обратиться в ФНС.

Прежде чем оформлять возврат, стоит проверить безопасность банковского счета. На практике есть случаи, когда сотрудники налоговой не могли перечислить вычет из-за ареста счетов по причине задолженностей.

Для удобства можно воспользоваться онлайн-сервисом от CheckPerson.Всего через 2 минуты после заявки отчет о задолженностях ФССП придет на указанную при заявке электронную почту.

Проверить себя на наличие задолженностей ФССП стоит обязательно, если вы:

- Планируете оформить кредит или ипотеку – банки нередко отказывают из-за плохой кредитной истории.

- Собираетесь купить недвижимость или авто – арест имущества или запрет на регистрационные действия может поставить крест на сделке.

- Занимаетесь предпринимательской деятельностью – при долгах могут заблокировать расчетный счет, что парализует бизнес-процессы.

Какие документы нужны для получения вычета

Многие собирают «все по списку», но все равно получают отказ. Причина – не в отсутствии документов, а в нюансах, которые ФНС и работодатели проверяют жестко. Также важно подготовить договоры, которые подтвердят расходы: соглашение об оплате обучения, медицинские или образовательные лицензии и так далее.

Основные документы для получения вычета:

- 3-НДФЛ.

- Платежные документы.

«Документы, необходимые для различных категорий расходов, отличаются друг от друга.

Процесс становится все более упрощенным — на многие виды налоговых вычетов теперь можно подавать заявление на возврат в облегченном формате. Это означает, что у ФНС уже есть информация, например, о вашей ипотеке, и подтверждающие документы не требуются.

Вам нужно лишь отправить заявление с реквизитами вашей банковской карты через личный кабинет налоговой службы», – добавляет Марина Удинцева.

Как оформить налоговый вычет

Оформить вычет можно не одним способом. Выбор связан со сроками, удобством и типом вычета. Вот как это работает – с реальными нюансами.

Через ФНС

Когда выбирать этот способ: если хотите вернуть налог за прошлые годы или оформляете вычет впервые.

Как проходит на практике: подаете 3-НДФЛ, пакет документов и заявление на возврат. ФНС проверяет бумаги 3 месяца. Деньги приходят в течение месяца после завершения проверки.

Всю процедуру можно провести онлайн — в личном кабинете налогоплательщика на сайте ФНС.

Через работодателя

Когда выбирать этот способ: если не хотите ждать и получаете «белую» зарплату.

Как проходит на практике: определите, на какой вычет вы имеете право. Подайте заявление работодателю. Обратитесь в бухгалтерию вашей компании с собранными документами и заполненным заявлением.

Ожидайте перерасчета налога. Если все документы в порядке, работодатель перерасчитает ваш налог и уменьшит его размер на сумму вычета. Это может произойти в следующем месяце после подачи документов.

Проверяйте свои выплаты. Убедитесь, что ваш налог был уменьшен, и вы получаете больше на руки.

Если у вас возникнут вопросы, лучше всего обратиться к бухгалтеру вашей компании за разъяснениями.

Через брокера / управляющего (для инвестиций)

Когда выбирать этот способ: если у вас ИИС (тип А) или ДС-счет.

Как проходит на практике: брокер или НПФ не возвращают деньги, но передают данные в ФНС. Вы сами подаете 3-НДФЛ и заявление на вычет. Деньги приходят от ФНС, как при прямой подаче.

Некоторые думают, что брокер сделает все за вас – это не так. Если не подадите декларацию вычета не будет, даже если деньги вложены.

Сколько раз можно получить налоговый вычет

У россиян есть право на оформление налогового вычета каждый год, основываясь на тратах за предыдущие годы.

Если вы хотите получить возврат в текущем году, это можно сделать через работодателя. В таком случае он перестанет удерживать НДФЛ из вашей зарплаты. Эта опция доступна для возврата расходов на обучение, медицинские услуги и другие категории.

Что касается имущественного вычета, его можно получить только один раз, однако сумму можно распределить на несколько лет.

Сроки подачи и возврата

Некоторые виды налоговых вычетов имеют ограниченный срок действия. Это касается, например, медицинских услуг, обучения и страхования.

В отличие от них, имущественный вычет по стоимости приобретения квартиры и процентам по ипотеке не имеет таких ограничений. Вы можете подавать на него каждый год, пока не получите всю причитающуюся сумму возврата.

Что касается сроков возврата, обычно он происходит довольно быстро, отмечает налоговый консультант Марина Удинцева.

«В среднем [возврат происходит] за полтора месяца, в моей практике были случаи, когда средства поступали на карту всего через три дня после подачи декларации», – комментирует эксперт.

Часто задаваемые вопросы

С каких доходов нельзя получить налоговый вычет?

Нет уплаченного НДФЛ по ставке от 13% – нет вычета. Не важно, сколько вы потратили, важно, с каких доходов и сколько налога вы реально заплатили. Проверяйте 2-НДФЛ перед подачей.

Не могут получить вычет самозанятые (на патенте или на «налоге на профессиональный доход»), ИП на упрощенке (УСН) без НДФЛ от физлиц.

Также алименты, пособия, материнский капитал, страховые выплаты – не облагаются налогом, значит, не дают основания для вычета.

За что можно вернуть 13 процентов?

Налоговый вычет в размере 13% позволяет вернуть часть уплаченного налога на доходы физических лиц (НДФЛ) за определенные расходы.

Основные категории, за которые можно получить налоговый вычет:

- Покупка жилья. Это касается как новостроек, так и вторичного жилья.

- Ипотека: можно получить вычет на проценты.

- Обучение (собственное или детей) в учебных заведениях, включая платные курсы.

- Лечение, включая оплату медицинских услуг и покупку лекарств.

Можно ли получить налоговый вычет, если уже не работаешь?

Да, но все зависит от того, когда вы перестали работать и был ли уплачен НДФЛ. Если уволились в этом году – вычет возможен, он не сгорает.

Можно подать 3-НДФЛ за 3 последних года, в которых был доход.

Главное: документы по расходам должны быть датированы годом, за который подаете декларацию.