Цессия – это, простыми словами, переуступка прав требования. Чаще всего этот термин на слуху в связи с такой процедурой, как уступка долга, но на самом деле эта процедура применяется в разных сферах правовых отношений. Что такое цессия простыми словами, как оформляется договор уступки права требования – разбираемся вместе с экспертом, гендиректором ООО «Банкрот-Сервис» Антоном Михайловым.

Что такое договор цессии?

По закону договор цессии – оформленное соглашение об уступке права требования. ГК РФ определяет, что этот договор отличается от обычной уступки прав тем, что по цессии переходят только права, без обязанностей. Юридическое или физическое лицо, обладающее первоначальными правами требования, которые оно теперь уступает, называется цедент. Тот, кто получает эти права, становится новым кредитором и называется цессионарий.

Цессия применяется в нескольких областях.

Чаще всего под цессией подразумевается переуступка права требования долга, взыскания дебиторской задолженности.

Например, Иван взял в банке 25 тыс. рублей в кредит, но перестал его выплачивать, и с процентами и пенями накопилась сумма уже 40 тыс. рублей. Какое-то время банк настойчиво напоминал о погашении долга, но вскоре продал коллекторской фирме этот кредит в составе портфеля проблемных займов. Банк получил за каждого такого клиента 5 тыс., но Иван все так же должен 40 тыс. – только уже не банку, а коллекторам.

Но заемщик, попавший к коллекторам, может и сэкономить.

«Цессия – неплохой вариант для должника, если нечем платить, – прокомментировал Антон Михайлов. – Часто цессионарий охотно идет на уступки: дисконт или рассрочку. Дисконт может достигать более чем 50 процентов. Это неудивительно, учитывая низкую стоимость приобретаемого долга. Сумма требований и сумма продажи различаются в разы: банк может продать долг в 100 тысяч рублей за 10 тысяч. И это неплохая цена по рынку. При этом цена падает прямо пропорционально сроку просрочки: чем просрочка старше – тем цена ниже. Долг может быть переуступлен неограниченное количество раз».

Также договор права уступки актуален в сфере страхования.

Например, Петр попал в ДТП, ущерб автомобилю был оценен в 50 тыс., Петр считал, что сумма занижена вдвое и собирался судиться со страховщиком, но опасался бюрократической волокиты. Сторонний автоюрист предложил ему оформить договор переуступки прав требования к компании за компенсацию в 65 тыс. рублей. Петр согласился. Юрист же через год отсудил у страховой 150 тыс. руб.

Еще одна сфера применения уступки требований – долевое строительство, когда по договору долевого участия продается еще не построенное жилье.

Например, Василий оформил договор долевого участия на квартиру в многоэтажке, которая будет сдана к 2026 году. По этому договору застройщик обязуется передать клиенту жилье к этому сроку, а тот – принять и оплатить его. То есть у дольщика нет фактической квартиры, только право потребовать ее по условиям договора. Со временем Василию стало сложней выплачивает ипотеку, а новостройка выросла в цене. Василий решает ее продать, и это будет цессия – договор уступки требования, когда права на объект переходят другому лицу. Так как дольщик еще не полностью расплатился за квартиру, на сделку потребовалось согласие банка.

По цессии могут передаваться не денежные права требования – например, исполнение обязательств.

Как закон регулирует уступку права требования?

Уступка права требования может быть оформлена, если:

- право требования уже появилось – например, заемщик допустил просрочку);

- цедент вправе его уступить и на эти действия нет запрета в договоре;

- это право требования в данный момент не уступлено еще кому-то.

Эксперт Антон Михайлов подчеркивает, что по общему правилу уступка права требования (цессия) регулируется ст.382 Гражданского Кодекса РФ.

«Говоря просто – это переуступка долга между юридическими лицами, согласно которому первоначальный кредитор (цедент) уступает право требования долга второй стороне (цессионарию), – поясняет эксперт. – Если мы говорим о прикладной сфере, то это происходит следующим образом: заемщик берет деньги в банке, допускает просрочку в течение длительного времени, в течение которого банк пытается урегулировать вопрос о погашении долга. В случае, если данные переговоры не увенчались успехом – банк вправе продать долг коллекторам».

Виды договоров цессии

Договоры цессии отличаются по нескольким критериям.

По категориям участников соглашения. Сделка по уступке прав может заключаться между юридическими лицами (например, при реорганизации предприятия), между физическими лицами (в сфере долевого строительства или долговых расписок), а также между физлицом и юрлицом (долги обанкротившейся фирмы могут перейти к директору).

По количеству сторон сделки договор цессии может быть двусторонним (когда должника просто уведомляют о переуступке прав), и трехсторонний, когда он является непосредственным участником сделки.

По наличию вознаграждения. Цессия может быть безвозмездной или возмездной. Первый тип договора не могут заключить между собой представители бизнеса, предприятий, в том числе, индивидуальные предприниматели. Безвозмездную уступку прав между коммерческими предприятиями закон считает ничтожной – но такие сделки наверняка заинтересуют налоговую и контролирующие органы.

По объему передачи прав требования. Договор цессии может заключаться на продажу как полного объема долга, так и его части.

Кроме того, передать право взыскания можно как до истечения срока исковой давности, так и после судебного решения и получения исполнительного листа.

В каких случаях нельзя оформить уступку прав на долг

«Обычно переуступка права требования включена в стандартный договор кредитования, – отмечает Антон Михайлов. – Иногда кредиторы не включают этот пункт в договор, считая это абсолютной нормой ГК. Однако в 2021 году Верховный суд РФ разъяснил, что если в договоре пункта о продаже нет – переуступка неправомерна».

Кроме того, закон запрещает продавать долги, неразрывно связанные с личностью человека: задолженности по алиментам и коммуналке, возмещение ущерба и морального вреда, обязательства после развода и т.д.

Закон предписывает банкам и микрофинансовым организациям продавать долги заемщиков только лицензированным коллекторским фирмам из государственного реестра, а также лицам, которых назвал сам заемщик – но лишь после допущения просрочки, принуждать его до получения кредита незаконно. А вот физические лица могут продавать друг другу долговые расписки, законодательство их в этом не ограничивает.

Как кредитор передает право на взыскание

Как отметил Антон Михайлов, уведомление об уступке права требования обязательно, однако прямо в законе не указано, кто это должен делать. Обычно должника ставит в известность цессионарий. В этом есть логика: например, заемщик знает, какому банку он не платит кредит – но вправе усомниться в том, что теперь он задолжал какой-то неизвестной коллекторской фирме.

По словам эксперта, продажа долга первоначальным кредитором коллектору является прямой альтернативой подаче документов в суд: это экономит, в первую очередь, трудозатраты первоначального кредитора.

«Как правило, перед продажей долга должно пройти как минимум 180 дней, в течение которых первоначальный кредитор будет пытаться взыскать долг самостоятельно, – поясняет гендиректор ООО «Банкрот-Сервис» детали процедуры. – Обычно перед продажей банки держат просрочку 1-2 года, 180 дней – это минимум».

Эксперт напомнил, что цессия может пройти и после обращения в суд. То есть кредитор получил исполнительный лист, ничего не взыскал по нему и продал долг уже с исполнительными документами.

Что должно быть в договоре цессии?

Договор цессии составляется индивидуально для каждой сферы или частного случая, но можно привести обобщенный образец.

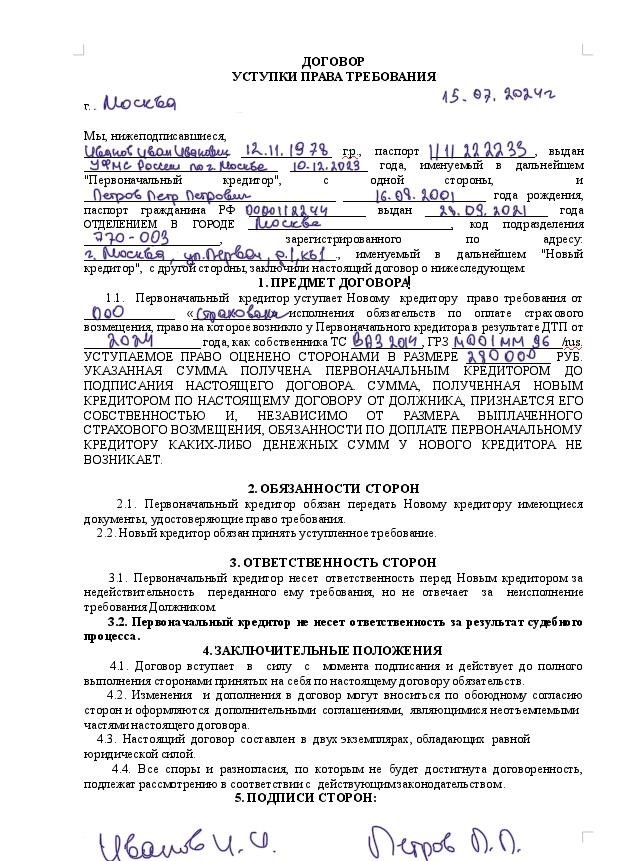

Договор цессии, образец

Типовой договор уступки права требования, образец, должен содержать стандартную информацию о сторонах сделки, сути соглашения – требовании, которое переуступают, цене договора, обстоятельствах, сроках и т.д.

Ниже мы разместили заполненный договор цессии: образец.

Также вы можете скачать бланки:

Договор цессии между физическими лицами, образец

Переуступка долга между юридическими лицами, образец договора

Риски уступки права требования долга

Переуступка прав требования может быть связана с существенными рисками для каждой из сторон процесса. Один из главных рисков – возможное признание недействительности сделки.

Для должника

В ситуации с кредитом может сложиться так, что коллекторы по договору цессии взыщут долг с заемщика, но сделка окажется недействительной. То есть должник заплатил тому, кто не имел право на взыскание, и у него уже нет средств расплачиваться с законным обладателем прав. В этом случае у него есть шансы потерять средства, если цессионарий – то есть коллекторская организация – их не вернет. К тому же есть прецеденты случаев мошенничества, когда коллекторами представлялись злоумышленники, не имеющие никаких прав на получение долга.

При цессии в сфере страхования (например, по ОСАГО) со страховой компании снимается ответственность за сроки возмещения ущерба и ремонта автомобиля, качество и т.д. Кроме того, автовладелец заплатит с суммы цессии 13% подоходного налога – это уже не будет страховым возмещением, свободным от налогообложения.

Для первого кредитора

Это наиболее защищенная сторона сделки. Однако слишком низкая или слишком высокая цена продажи может привлечь внимание проверяющих органов – это особенно актуально для коммерческих организаций. Причина в том, что иногда механизм цессии применяют для вывода ценных активов при процедуре банкротства, маскировке дарения (что запрещено для юрлиц) и т.д.

Кроме того, цеденту может не заплатить цессионарий, если момент перехода не оговорен документально. То есть коллектор уже, возможно, взыскал долг с заемщика, но сам еще не расплатился с первоначальным кредитором.

Для нового кредитора

В долевом строительстве цессионарий приобретает права требования на жилье, которое и так уже было переуступлено, может быть несколько раз. Если договор долевого участия по тем или иным причинам окажется недействительным, конечный покупатель квартиры не сможет предъявить претензии застройщику – только цеденту, уступившему ему права. Кроме того, действие первоначального договора долевого участия между застройщиком и первым цессионарием (первым покупателем) остается в силе, но внести в него изменения и правки уже нельзя.

В сфере покупки проблемных долгов рискуют и коллекторы – если цессия будет оспорена, они не смогут взыскать заем, за который уже заплатили. Не факт, что банк-цедент сможет вернуть сумму, за которую было уступлено право требования. Кроме того, в портфеле проблемных кредитов могут оказаться долги, которые невозможно взыскать, так как у заемщика нет ни дохода, ни имущества.

Также, если должник не знает о переуступке его долга, он может расплатиться с первым кредитором – цедентом. И на этом его обязательства являются полностью исполненными – цессионарию он ничего не должен, несмотря на то, что тот купил право требования.

Что делать, чтобы ваш долг не передали третьему лицу?

Лучший способ сохранить хорошую кредитную историю – исправно вносить платежи по займу и не доводить дело ни до коллекторов, ни до судебных приставов. Если все-таки финансовая ситуация ухудшилась, стоит не скрываться от банка, а попробовать решить вопросы с помощью кредитных каникул, рефинансирования или реструктуризации.

Но самым надежным способом избежать продажи долга является отсутствие согласия на эту меру, зафиксированное в договоре займа. Центробанк России запретил кредитным организациям отказывать в кредите заемщикам, не согласным на возможную продажу их долгов. Запрет на уступку прав требования не должен влиять на возможность получить займ или кредит – по крайней мере, это требует ЦБ РФ.

Как проверить себя на все типы долгов?

Переуступка долга коллекторам – очень распространенная ситуация. Банк или микрофинансовая организация не будут ждать истечения срока исковой давности, и заблаговременно избавятся от проблемного клиента. Но оказаться в неприятной ситуации со взысканием долгов могут даже люди, ни разу не бравшие кредит. Достаточно не оплатить вовремя налоги или штрафы. Такие задолженности могут привести к серьезным неприятностям – необходимостью общаться с коллекторами и приставами, невозможностью занимать некоторые должности или выехать за рубеж. И это риски не только для злостных неплательщиков: в наше время расцвета кибермошенничества кредиты могут быть оформлены на ничего не подозревающего человека. Поэтому периодическая самостоятельная проверка своих задолженностей – вопрос личной безопасности и спокойной жизни.

Удобно и быстро проверить себя на все типы долгов можно с помощью сервиса CheckPerson. Уже через несколько минут после оформления заявки вы получите развернутый отчет в формате pdf на свою электронную почту.

Этот сервис также позволяет проверить на благонадежность другого человека, особенно это важно в ситуациях, когда вы рискуете своими деньгами: собираетесь купить машину или квартиру, дать в долг крупную сумму денег.

Достаточно выбрать подходящий для вас пакет данных и оформить заявку.