Обеспечение в банке кредита – это совокупность мер, направленных на снижение рисков кредитора и гарантирующих возврат заемных средств. Наличие обеспечения дает банку возможность выдавать больше кредитов на более выгодных для заемщика условиях.

Разберемся подробнее, что такое обеспеченные кредиты, какие способы обеспечения возвратности кредита и виды залога существуют и на что обратить внимание при оформлении кредита под обеспечение.

Что такое обеспечение займа и зачем оно нужно?

Обеспечение кредита – это дополнительный способ защиты интересов кредитора, он стимулирует заемщика соблюдать платежную дисциплину. С одной стороны, оно существенно снижает риски невозврата ссуды, с другой – может положительно влиять на условия кредитования: процентную ставку, лимит и срок.

Предлагая залоговое обеспечение или поручительство, заемщик показывает серьезность своих намерений и готовность отвечать по обязательствам своим имуществом или доходами третьих лиц. Это повышает лояльность банка при принятии решения о выдаче средств.

Для кредитора наличие обеспечения служит подушкой безопасности, позволяющей покрыть возможные потери при финансовых проблемах заемщика. Залог при оформлении кредита или поручительство дают возможность вернуть большую часть долга за счет реализации имущества или предъявления требований к поручителям.

Чем отличается кредит под обеспечение от обычного?

Ключевая разница между обеспеченными и необеспеченными ссудами заключается в наличии дополнительных гарантий возвратности.

Рассмотрим по основным пунктам, чем отличаются виды кредитов по обеспечению:

| Обеспеченный кредит | Необеспеченный кредит |

|---|---|

| Требуется залог или поручительство | Не требует обеспечения |

| Более низкие ставки и выгодные условия | Более высокие ставки и комиссии |

| Большие суммы и сроки кредитования | Меньшие лимиты и сроки |

| Длительный процесс рассмотрения и оформления | Быстрое принятие решения и выдача |

| Оценка залога и платежеспособности заемщика | Оценка кредитной истории и доходов заемщика |

Выбор зависит от целей и возможностей заемщика. Если нужна крупная сумма на длительный срок – лучше рассмотреть варианты с обеспечением. Когда требуется небольшой кредит без лишних формальностей – стоит присмотреться к обычным потребительским программам.

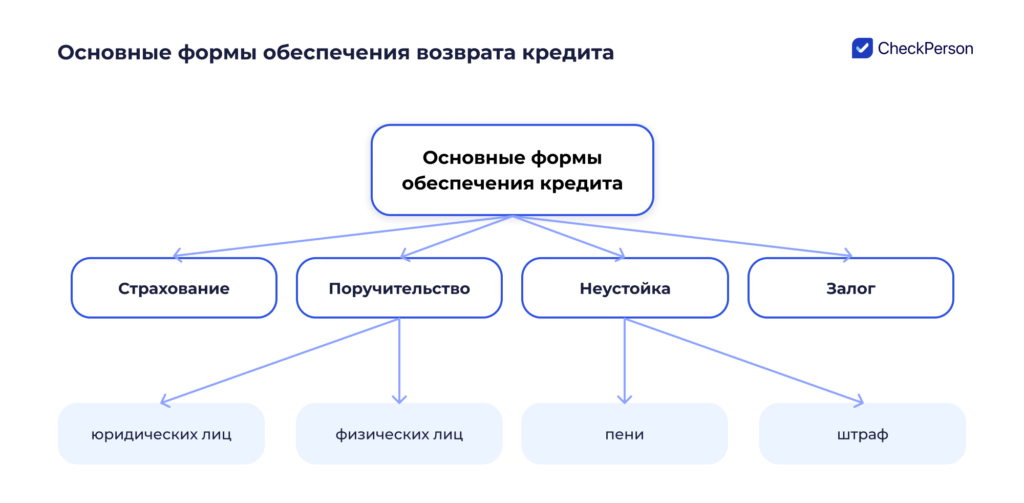

Формы и виды обеспечения кредита

Возвратность кредита обеспечивается с помощью разных инструментов.

Основные способы обеспечения возвратности кредита:

- поручительство;

- залог;

- неустойка;

- страхование;

- другие формы обеспечения кредита.

Каждый из этих инструментов имеет свои особенности. Выбор формы обеспечения возвратности кредита зависит от вида займа, характеристик заемщика, наличия подходящих активов и договоренностей сторон.

Поручительство

Поручительство – это принятие третьим лицом (поручителем) обязательства отвечать перед кредитором за исполнение заемщиком его долговых обязательств. Поручителями могут быть как физические, так и юридические лица.

Банк оценивает поручителя по тем же критериям, что и заемщика – проверяет доходы, кредитную историю, наличие имущества. Часто поручителями выступают родственники или друзья заемщика, имеющие стабильный заработок и хорошую репутацию.

Для юридических лиц типичная ситуация – поручительство собственника бизнеса по кредитам своей компании или поручительство материнской компании по обязательствам дочерних структур.

Поручитель несет солидарную ответственность с должником и отвечает всем своим имуществом, кредитор вправе предъявить ему требование в полном объеме при просрочке платежей.

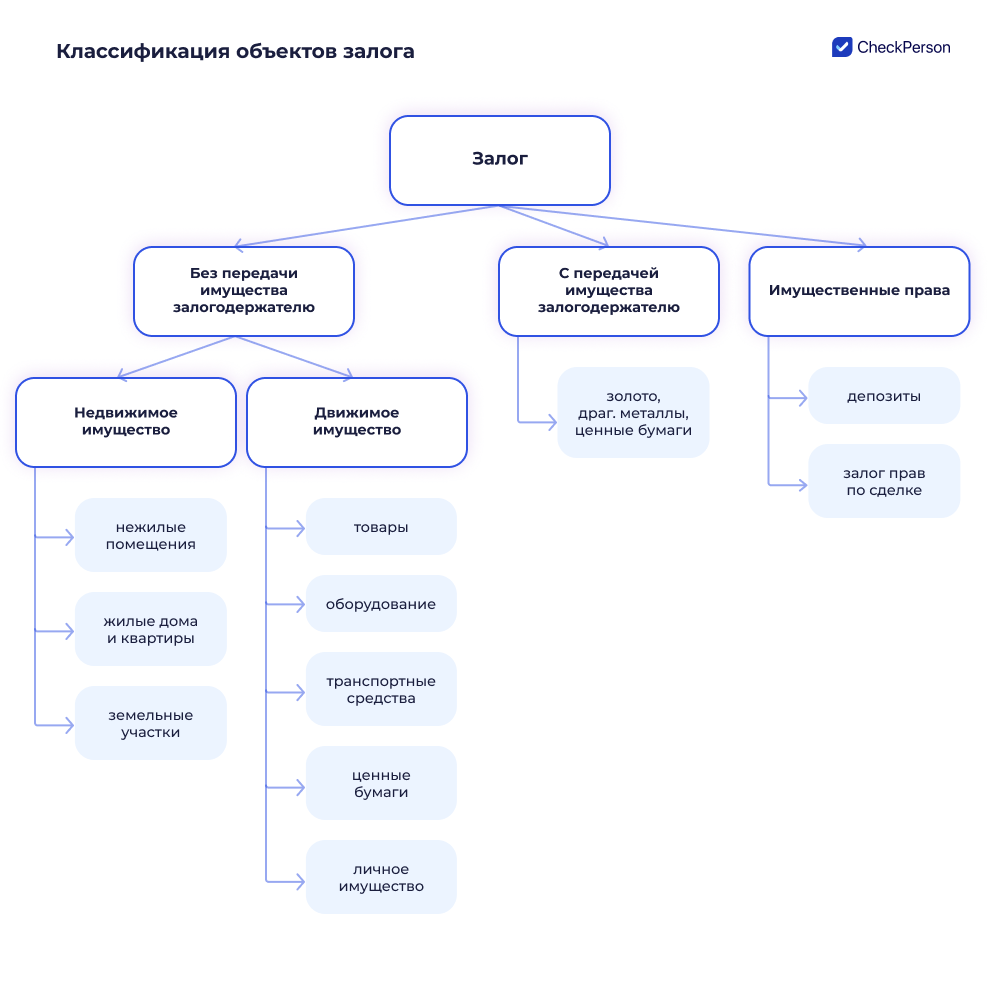

Залог

Залоговый кредит – это передача кредитору определенного имущества или прав, за счет которых может быть погашена задолженность. Залогом как обеспечением кредита может являться движимое и недвижимое имущество (например, при ипотеке), ценные бумаги, оборудование, права требования и другие активы.

Предмет залога должен принадлежать заемщику или залогодателю на праве собственности, быть ликвидным и сохранять свою ценность в течение срока кредита.

Банк проводит оценку залога и определяет его залоговую стоимость (с дисконтом от рыночной). Обычно заемщик может рассчитывать на кредит в размере 50-80% от залоговой стоимости.

При этом заложенное имущество обычно остается у заемщика, но в случае дефолта может быть изъято и продано в пользу кредитора.

Неустойка

Неустойка – это штраф, пени, денежная сумма, которую должник обязан уплатить кредитору при нарушении условий договора. Выступает дополнительным стимулом для заемщика соблюдать график платежей под угрозой значительных санкций за просрочки.

Страхование

Страхование – распределение рисков между кредитором, заемщиком и страховой компанией. Включение страховки в условия кредитного договора снижает риски банка и позволяет предложить клиенту более выгодные ставки и лимиты.

Наиболее распространенные виды страхования при кредитовании:

- Страхование жизни и здоровья заемщика на случай утраты трудоспособности и невозможности обслуживать долг.

Сумма страховки покрывает остаток задолженности или определенное количество платежей.

- Страхование залогового имущества от рисков утраты или повреждения в результате непредвиденных событий.

Такая страховка поможет компенсировать ущерб в случае пожара, залива, угона, противоправных действий третьих лиц. Защищает интересы залогодержателя.

- Титульное страхование.

Используется при ипотеке для защиты от потери права собственности на недвижимость – например, из-за признания сделки недействительной или претензий третьих лиц.

- Страхование риска невозврата кредита.

Покрывает потери банка при неплатежеспособности заемщика. Полис оформляется за счет заемщика, но выгодоприобретателем является кредитор.

Другие формы обеспечения кредита

При кредитовании бизнеса зачастую используется такая форма обеспечения, как гарантия.

Гарантия – обязательство гаранта погасить за заемщика кредит при наступлении определенных условий (гарантийного случая). Гарантом обычно выступает банк или крупная организация с безупречной репутацией.

В отличие от поручительства, гарантия является независимым от основного долга обязательством. То есть кредитор может напрямую обратиться к гаранту за выплатой без необходимости сначала требовать погашения от заемщика.

Гарантии особенно востребованы в сфере коммерческого и международного кредитования, при финансировании инвестиционных проектов, экспортно-импортных операций, тендерного обеспечения.

Для оформления гарантии заемщик должен предоставить гаранту обоснование своей надежности и платежеспособности. С этой целью проводится анализ финансового состояния, бизнес-планов, кредитной истории. За выдачу гарантии взимается определенная плата, которая закладывается в стоимость кредита.

В практике кредитования используются и менее распространенные формы обеспечения кредита:

- удержание имущества должника до момента погашения долга;

- задаток как способ подтверждения обязательства и обеспечения его исполнения;

- обеспечительный платеж в целях компенсации возможных потерь кредитора;

- независимая гарантия, схожая с банковской, но выдаваемая иными организациями.

Плюсы и минусы кредитов с обеспечением для банков и заемщиков

Кредиты с обеспечением несут определенные достоинства и риски как для кредиторов, так и для заемщиков.

Плюсы для банков:

- снижение кредитных рисков за счет дополнительных гарантий в виде залога, поручительства, гарантий, страхования;

- возможность выдавать большие суммы на длительные сроки и привлекать новые категории клиентов;

- дополнительные комиссионные доходы по операциям с обеспечением (оценка залогов, аккредитивы, гарантийные сборы).

Минусы для кредиторов:

- необходимость тщательной проверки и мониторинга обеспечения на протяжении всего срока кредита;

- затраты на проведение экспертизы, страхование и хранение залоговых активов;

- риск снижения стоимости обеспечения из-за рыночных колебаний, износа или повреждения имущества;

- сложности с оперативной реализацией залога и возмещением потерь в случае дефолта заемщика.

Выгоды для заемщиков:

- возможность получить кредит на более крупную сумму и длительный срок;

- экономия на процентных платежах за счет пониженных ставок по обеспеченным кредитам;

- рост шансов на одобрение кредита даже при отсутствии идеальной кредитной истории или высокого дохода;

- возможность привлечь в качестве обеспечения имущество или гарантии третьих лиц.

Издержки и риски для клиентов:

- затраты времени и денег на оформление залога, оплату услуг оценщиков, страховщиков, юристов;

- психологический дискомфорт от необходимости передать имущество в залог и риска его потерять;

- угроза ухудшения отношений с родными и близкими в случае их привлечения в качестве поручителей по кредиту;

- ограничение возможностей по использованию и распоряжению заложенным имуществом в течение срока кредита.

Кредит под обеспечение дает возможность получить деньги на привлекательных условиях, но требует от заемщика гарантий и принятия дополнительных обязательств. Прежде чем соглашаться на залог или поручительство, стоит реально оценить свои финансовые перспективы и просчитать наихудшие сценарии.

Как снизить риски при оформлении кредита с обеспечением?

Чтобы кредит с обеспечением не обернулся проблемами и потерями, заемщик может предпринять ряд шагов:

- Трезво оценить свои текущие и будущие финансовые возможности с учетом всех обязательных расходов и непредвиденных ситуаций.

- Внимательно изучить условия кредитного договора, прежде всего в части требований к обеспечению, штрафных санкций, возможностей для пересмотра условий. При необходимости проконсультироваться с юристом и кредитным брокером.

- Подобрать ликвидное обеспечение с достаточным запасом стоимости, выгодное как для банка, так и для себя. Заранее подтвердить права собственности на залог и согласовать его с созаемщиками, супругом.

- Провести сравнительный анализ предложений разных банков. Выбрать оптимальный вариант кредита с учетом своих приоритетов.

- Заранее уточнить перечень документов и процедуры, необходимые для оформления сделки. Собрать полный пакет, включая оценку, страховку, правоустанавливающие и другие бумаги.

- Контролировать состояние предметов залога, следить за сохранностью документов, своевременно информировать банк об изменениях.

- Не скрывать от кредитора возникающие трудности с обслуживанием долга, а обсуждать варианты реструктуризации или пролонгации кредита на приемлемых условиях.

- Использовать сервисы онлайн-мониторинга долгов для актуального контроля своих обязательств перед разными кредиторами и бюджетом.

Как проверить свою кредитную нагрузку и долги?

Планируя взять кредит под залог или поручительство, важно адекватно оценивать свою текущую долговую нагрузку. Общая сумма обязательств по всем кредитам и займам не должна превышать 30-40% от регулярного дохода. Иначе есть риск оказаться в долговой яме.

Кроме очевидных платежей по действующим кредитам, нужно учитывать и другие виды задолженностей:

- долги по налогам и сборам;

- задолженность по ЖКХ;

- неоплаченные штрафы ГИБДД;

- алименты и прочие платежи по судебным решениям;

- обязательства по исполнительным производствам.

Актуальную информацию по кредитной истории можно бесплатно получить в бюро кредитных историй (БКИ), например, через сервис Госуслуг. Но для полной картины стоит использовать и другие источники данных.

Удобным инструментом мониторинга долгов может стать онлайн-сервис CheckPerson. Он агрегирует сведения из баз службы судебных приставов (ФССП), ГИБДД, ФНС и других госорганов.

Достаточно ввести свои ФИО и дату рождения, и сервис предоставит развернутый отчет. Для более точного результата стоит добавить данные паспорта.